(키움증권)

키움증권은 4일 기아에 대한 매수의견과 목표가 12만 원을 유지한다고 밝혔다. 하반기 부품 수급 개선에 따른 가동률 상향을 기대하며, 견조한 시장 수요에 따른 판매 호조세도 지속될 것으로 전망했다.

김민선 키움증권 연구원은 “5월 월간 판매 실적 컨퍼런스콜을 통해 지역별 시장 상황과 전망을 공유했다”면서 “차량용 반도체 수급난으로 인한 생산 차질 우려에도, 생산 조정, 대체 소자 확보 등으로 판매 차질을 최소화했다”고 분석했다

이어 “미국 등 주요 시장에서 경쟁사의 차질을 효과적으로 활용하며 강화된 시장 지배력을 보였다”고 덧붙였다. 특히 미국 시장에서는 3개월 연속 연대 최대 판매를 갱신했다.

하반기 스포티지 신차 출시에 따라 신차 사이클도 절정에 달할 것으로 내다봤다.

김 연구원은 “스포티지 글로벌 판매량은 2020년 기준 31.4만대로 단일 모델 기준 최다 판매 모델”이라면서 “대당 평균판매단가(ASP) 3500만 원, 연간 글로벌 판매 40만 대, 신차 효과로 인한 모델 영업이익률 5%p의 상승을 단순 가정하면, 연간 영업이익 증분은 7000억 원에 달할 전망”이라고 말했다.

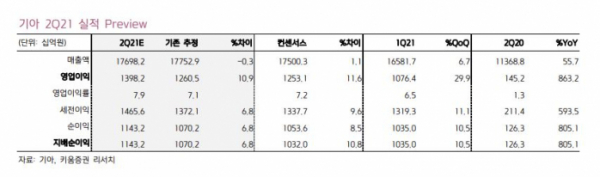

그는 “기타 시장 내 셀토스 중심의 소형 SUV 판매 증가세도 이어지고 있으며 이러한 증가세는 기아차의 양적 성장을 주도하고 있다”면서 “2분기 영업이익 전망치를 기존 대비 10.9% 상향한 1조4000억 원으로 제시한다”고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)