메리츠증권은 7일 원익피앤이에 대한 투자의견을 ‘매수’와 목표주가 3만 원을 제시했다. 원익피앤이의 지난주 금요일 종가는 1만9900원이다.

원익피앤이는 2차 전지 후공정 및 연구개발용 장비 등을 공급하는 기업으로 지난 1분기 매출액은 전년 동기 대비 75.49%(268억 원) 늘어난 603억 원을 달성했다.

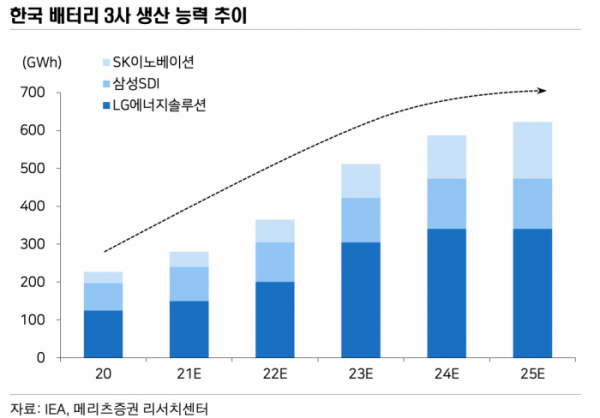

메리츠증권은 원익피앤이의 올해 전체 매출액을 전년 대비 49.33%(63억 원) 늘어난 190억7000만 원으로 전망했다. LG에너지솔루션ㆍSK이노베이션ㆍ삼성SDI 등 국내 배터리 셀 3사의 오는 2023년 생산능력이 2020년 대비 82.5%(231GWh) 늘어난 511GWh로 전망되기 때문이다.

또한 원익피앤이는 피앤이시스템즈의 지분을 기존 35%에서 60%로 확대해 전기차 충전기 사업을 본격화 할 전망이다.

이상현 메리츠증권 연구원은 “국내 배터리 셀 3사의 해외진출을 통한 생산능력 확대가 기대된다”며 “향후 전기차 충전기 글로벌 고객사 추가 및 실적 증가에 따른 멀티플 프리미엄 부여가 가능하다고 판단한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)