신한금융투자는 8일 두산중공업에 대해 주가 변동 익스포저(위험노출)를 헤지(관리)할 수 있다면 분할 전 매수를 추천한다며 목표주가를 2만2000원으로 상향 조정하고, 투자의견 '매수'를 유지했다.

이달 29일(거래정지일) 두산인프라코어는 사업회사와 투자회사로 분할(1:0.690)된 뒤 7월 21일 재상장된다.

투자회사는 두산중공업과 합병(1:0.685)될 예정이다. 두산인프라코어 기존 주주들은 1주당 사업회사 0.310주, 두산중공업 0.472주를 보유하게 된다.

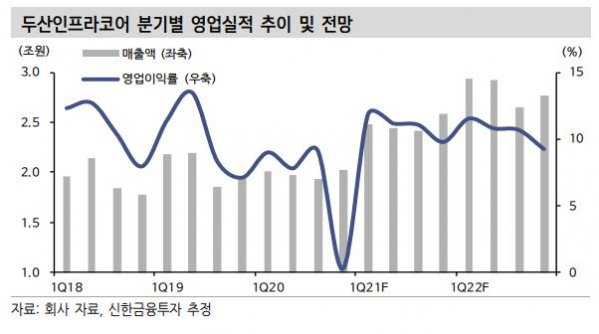

송영훈 신한금융투자 연구원은 “사업회사 영업이익은 2021년 4049억 원(+53.0%), 2022년 4887억 원(+20.7%)이 전망된다”며 “고수익인 중국 매출 감소에도 아시아태평양ㆍ신흥국(APEM), 북미(NA)/유럽(EU) 지역의 강한 매출 반등과 엔진 부문 정상화로 지속적인 이익 증가가 예상된다”고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)