(사진=LG이노텍)

IBK투자증권은 22일 LG이노텍의 광학솔루션 실적 개선을 이유로 투자의견 ‘매수’를 제시하고 목표가를 30만 원으로 상향 조정했다.

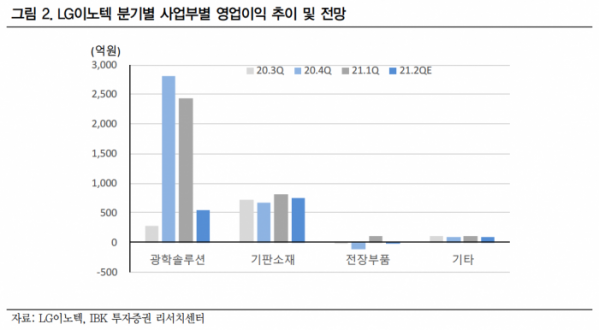

김운호 IBK투자증권 연구원은 “LG이노텍의 광학솔루션은 해외 고객의 비수기에도 손익분기점 이상의 수익성을 확보할 만큼 생산 효율성이 크게 개선되고 있다”며 “올해 상반기 영업이익은 지난해 대비 2배를 상회할 것으로 기대한다”고 말했다.

이어 “LG이노텍의 광학솔루션 실적은 고객사의 카메라 사양이 지속적으로 상향되고 있고 공급 모델 확대를 통해 공급량을 확대함으로써 개선될 수 있다”고 분석했다.

김 연구원은 “LG이노텍의 전장부품 실적은 증가하고 나머지 사업부는 1분기 수준을 유지할 것으로 예상한다”고 덧붙였다.

IBK투자증권은 LG이노텍의 2분기 매출액을 2분기 영업이익을 전년 동기 대비 148.91% 오른 1379억 원으로 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)