(자료제공=대신증권)

대신증권이 24일 팬오션에 대해 사상 최대 2분기 실적을 달성할 것으로 전망했다. 목표주가는 기존 9000원, 투자의견 매수를 유지했다.

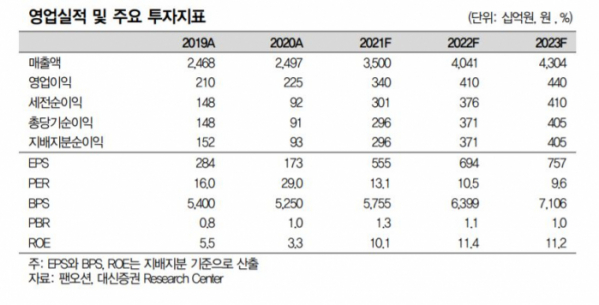

이날 대신증권은 올 2분기 예상 실적에 대해 매출액은 전년 동기 대비 37.3% 증가한 9386억 원, 영업이익은 47.1% 오른 945억 원으로 전망하면서 시장 기대치를 큰 폭으로 웃돌 것으로 분석했다.

양지환 대신증권 연구원은 “2분기 영업이익은 시장 기대치를 15% 이상 상회하는 깜짝 실적을 달성할 전망”이라며 “선제적으로 확보한 6개월에서 1년 기간 용선에서 레버리지 효과가 나타나기 때문”이라고 말했다.

이어 “하반기 중국의 호주산 철광석 수입의존도가 낮아질 경우 케이프(Cape) 선형 주도의 시황 강세가 나타날 가능성 크다”며 “이에 중국과 호주의 정치적 갈등으로 향후 브라질 및 서아프리카 등에서의 수입량을 늘어나면서 수급 개선이 나타날 것”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)