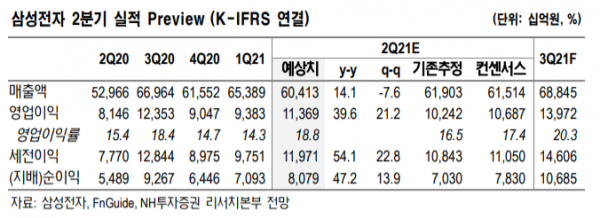

NH투자증권은 삼성전자에 대해 25일 반도체 가격 상승으로 2분기 실적 개선이 기대된다며 투자의견 ‘매수’, 목표주가 9만5000원을 제시했다.

도현우 연구원은 “2분기 예상 매출액은 직전 분기 대비 5% 감소한 60조4000억 원, 영업이익은 21% 늘어난 11조4000억 원을 기록할 전망이다”며 “부문별로는 반도체 예상 영업이익이 80% 늘어난 6조1000억 원, 디스플레이 부문은 201% 증가한 1조1000억 원인 반면, IM부문은 29% 줄어든 3조1000억 원, CE부문은 25% 감소한 8000억 원 등으로 추정된다”고 분석했다.

도 연구원은 “IM부문은 인도, 베트남의 신종코로나바이러스감염증(코로나19) 확산으로 인해 부정적 영향을 받았다”며 “디스플레이부문은 LCD 패널 가격이 큰 폭으로 상승하면서 LCD 적자가 줄고, 고객사 관련 1회성 이익 반영으로 OLED 실적이 개선될 것으로 보인다”고 내다봤다.

그는 “3분기 DRAM 고정 거래가격은 지난 분기 대비 8% 상승에 그칠 것으로 예상한다”며 “현재 수요사와 공급사 사이 메모리 가격 방향성에 대해 이견이 많으며, 중국 스마트폰 업체들이 코로나19 확산을 이유로 올해 출하 목표치를 하향 조정하고 있다”고 설명했다.

또 “지난해 하반기부터 IT 수요를 드라이브했던 노트북PC 출하는 최근 피크 아웃하는 분위기며, 서버는 수요가 양호하다”며 “지난해 4분기부터 북미 하이퍼스케일러가 투자를 축소하고, 보유하고 있는 재고 수준이 낮아져 데이터센터 가동률이 높아졌는데, 이에 2분기부터 신규 수요 발생해 4분기까지 이어질 전망이다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)