(사진=대신증권)

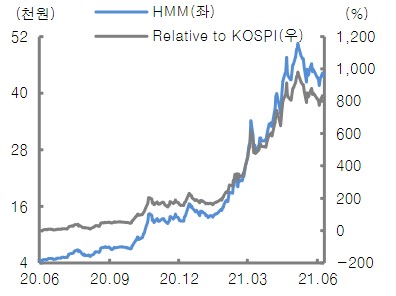

대신증권은 2일 HMM에 대해 초강세 업황에 따른 2분기 깜짝 실적을 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 6만 원으로 상향 조정했다.

양지환 대신증권 연구원은 “HMM의 2분기 깜짝 실적을 기대한다”며 “컨테이너 시황의 호황이 예상보다 장기화되고 있고 밸류에이션 부담이 크지 않다는 판단하기 때문이다”고 말했다.

양 연구원은 “HMM의 서비스 계약 운임이 상승하며 컨테이너 수요가 견조하게 증가 추세를 보이고 있다”며 “항만체선과 선사들의 서비스 차질로 하주들의 공간 확보는 점점 더 어려워지고 있다”고 분석했다.

이어 “컨테이너 운임의 상승 및 공급망 차질이 지속될 가능성이 높다”고 덧붙였다.

대신증권은 HMM의 2분기 영업이익을 지난해 동기 대비 934.6% 오른 1조4400억 원으로 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)