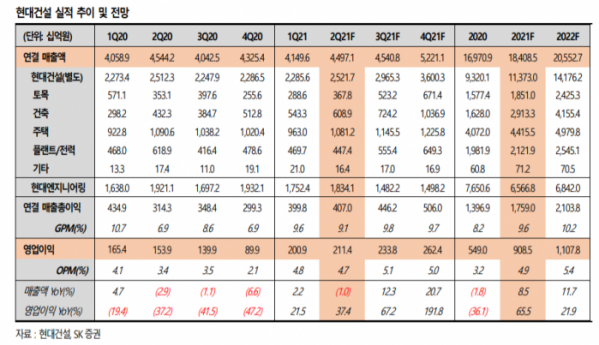

(자료 = SK증권)

SK증권은 2일 현대건설에 대해 전형적인 주택 업사이클과 안정적 해외수주의 증가가 기대된다며 투자의견 ‘매수’, 목표주가 7만1000원으로 상향 조정했다.

신서정 연구원은 “2분기 매출액은 전년 동기 대비 1% 감소한 4조5000억 원, 영업이익은 37.4% 늘어난 2114억 원을 기록해 일회성 없는 무난한 실적을 예상한다”며 “주택분양의 경우 1분기 최소 1만2000세대를 예상하는데, 연초 계획 물량 대비 빠른 달성율을 기록한 이유는 안정적인 도급 물량 비중 덕분이다”고 분석했다.

신 연구원은 “정비물량의 경우 시장 상황에 따라 지연 가능성이 높으며, 도급 물량은 기존 계획보다 더해진 도급 현장들의 영향으로 안정적인 주택 분양이 기대된다”며 “플랜트의 경우 2분기까지는 신규 착공 현장들의 실적 기여도가 미미한 상황이지만, 하반기부터는 본격적인 실적 성장이 기대된다”고 설명했다.

이어 “최근 시장에서 관심이 높은 ‘원자재 가격 상승’의 경우, 대형사 건설사에는 영향이 제한적일 것으로 전망한다”며 “계약구조상 원자재 가격 상승이 원가율 상승으로 직결되는 구조가아니며 자재 수급 관련 계열사가 있어 안정적인 공급이 가능하다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)