두산그룹이 화려하게 부활했다. 불과 1년만에 3조 원대 구조조정을 마무리하고 실적, 주가 모두 날개를 달았다. 특히 지난해부터 이어진 구조조정을 마무리하면서 신용등급 상승이 기대되고 있고 미래 먹거리를 위한 신사업에도 박차를 가할 전망이다.

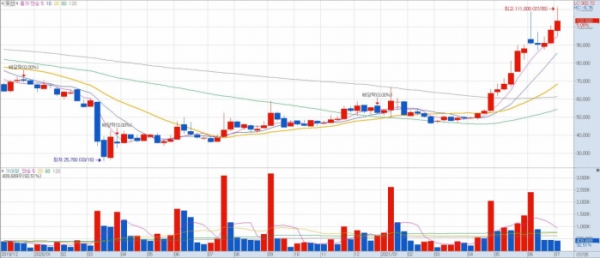

6일 한국거래소에 따르면 두산은 전일대비 7800원(8.15%) 상승한 10만3500원에 장을 마감했다.

지난해 같은날 3만8950원보다 165.72% 올랐다.

두산그룹은 지난해 4월 유동성 위기로 인해 산업은행 등으로부터 3조6000억 원을 지원받고, 본격적인 구조조정에 나섰다. 이 과정에서 두산인프라코어, 두산타워 등을 잇달아 매각해 회생을 위한 자금 3조 원을 마련했다. 이에 인프라코어 매각이 마무리되는 올 3분기에는 자구안을 매듭짓게 될 것으로 전망된다.

증권업계는 두산의 구조조정이 마무리되면, 하반기부터 그룹의 재무구조 개선 효과가 크게 나타날 수 있을 것으로 보고 있다. 이미 각 계열사에서는 긍정적인 신호가 감지되고 있다.

그룹 지주사인 ㈜두산은 지난 1분기 3980억 원의 영업이익을 기록했다. 이는 전년 동기 대비 403.6% 증가한 수치다. 무엇보다 순이익이 4023억 원을 기록하면서 전년 동기 대비 흑자로 돌아섰다.

유동성 위기를 겪었던 두산중공업도 7분기 만에 순이익을 기록했다. 두산중공업의 지난 1분기 영업이익은 3721억원으로, 전년 동기 대비 558% 증가했다. 순이익도 2481억 원을 기록, 11분기 만에 흑자 전환했다.

이상헌 하이투자증권 연구원은 “구조조정 등으로 인해 두산은 차입금 감축 등 재무구조가 개선될 것으로 보인다”며 “무엇보다 두산중공업의 재무적 여력이 개선됨에 따라 잠재적 지원 부담이 완화될 수 있을 것이다”고 말했다.

최남곤 유안타증권 연구원은 “올해 하반기 채권단 관리를 졸업하고, 순차입금을 4조4000억 원에서 2조4000억 원으로 낮추는 것에 성공한다면 그룹의 신용등급은 높아질 수 있는 잠재력을 갖고 있다”며 “신용 등급 상승에 따라 단기차입을 장기차입으로 전환시키면서 금융 비용이 축소될 수 있을 것”이라고 분석했다.

이어 “풍력, 가스터빈, 소형 원전, 수소에 대한 대응으로 향후 10년 동안 성장에 대한 걱정은 덜 것으로 보인다”고 덧붙였다.

재무구조가 안정되면서 경우 그룹의 미래 신사업에도 한층 탄력이 붙을 전망이다.

두산그룹은 사업 포트폴리오를 친환경 사업을 중심으로 재편해나가는 데에 힘을 쏟을 것으로 전망된다. 실제 두산은 수소와 신재생에너지 등 친환경 사업을 중심으로 한 체질 개선 작업에 한창이다.

지난 4월에는 두산중공업과 두산퓨얼셀 등 계열사 전문인력을 모아 수소 태스크포스(TF)를 출범시켰다. 수소TFT는 외부 전문기관과 손잡고 글로벌 수소시장 분석에 착수한 상태다. 수소의 '생산' 부터 저장, 운반 등 '유통', 그리고 발전, 모빌리티 등 '활용'에 이르기까지 밸류체인 전반에 걸쳐 시장을 찾고 비즈니스 실행 계획을 수립한다는 목표다.

이 같은 기조에 발맞춰 계열사들도 수소 비즈니스를 키우고 있다. 두산중공업은 지난해 말 경남 창원시 등과 함께 계약을 맺고 수소액화플랜트 사업에 나섰고, 2022년 준공을 목표로 두산중공업 창원공장 부지에 건설 중이다.

두산퓨얼셀은 이미 선박용 연료전지 개발에 뛰어들면서 발전 분야에 국한됐던 사업 범위를 확장하고 있는 중이다. 또한 2030년 30조 원 이상 규모로 성장이 예상되는 그린수소 기자재 시장 선점을 위해 PEMFC 방식의 수전해 기술 개발에 착수했다. 이 기술은 최근 국책과제로 선정돼 2023년까지 상용화 예정이다.

이동헌 대신증권 연구원은 “두산중공업은 원전, 석탄화력, 수소, 차세대 가스터빈, 소형 원전 사업을 통해 국내 발전 기자재 대장주로 자리잡았다”며 "앞으로는 친환경 에너지와 관련해 한국형 풍력터빈, 수소연료전지 등 신사업이 이어질 것으로 보인다”고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)