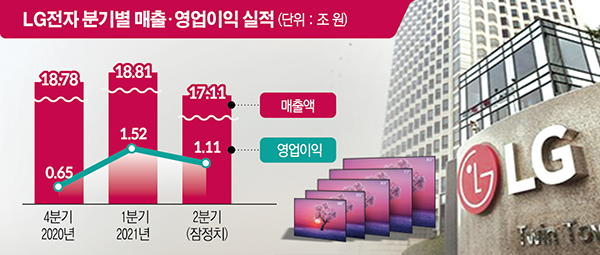

2분기 영업익 12년 만에 1조 원 넘어…하반기 실적도 순항 예상

LG전자가 사상 처음으로 2개 분기 연속 영업이익 1조 원대를 기록하는 등 상반기 내내 호실적을 거둔 건 가전과 TV 사업에서 높은 수익성을 유지한 영향이 절대적이다. 여기에 2분기 모바일 사업을 완전히 접으며 매 분기 발생하던 적자 짐을 던 것도 호재였다.

하반기엔 미래 사업인 전장 사업에서도 흑자전환이 점쳐지며 올 한해 전반적인 '레벨 업'이 기대된다.

가전 사업에선 1분기 최대 매출, 영업이익 수치를 갈아치운 데 이어, 2분기에도 7조 원에 육박하는 매출을 올렸을 것으로 전망된다.

프리미엄 가전 제품군인 ‘오브제 컬렉션’, 스팀 가전의 수요가 꾸준히 유지되면서 높은 평균판매가격(ASP)이 대부분 유지된 데다, 에어컨 등 여름용 가전이 성수기로 진입하며 효자 노릇을 이어갈 수 있었다.

TV 사업을 담당하는 HE사업부는 수익성이 높은 올레드(OLED·유기발광다이오드) TV 출하량이 대폭 늘어나면서 영업이익 3100억 원대를 넘긴 것으로 추측된다.

LCD(액정표시장치) 패널 가격 영향으로 TV 세트업체 전반적으로 영업이익률 감소가 나타났지만, LG전자의 경우 올레드 제품군 호조로 이러한 영향에서 상대적으로 자유로웠다는 것이 업계 분석이다.

증권가에선 LG전자의 2분기 올레드 TV 출하량을 전년 대비 200% 가까이 증가한 94만 대 수준이라고 예상한다. 1분기 올레드 TV 판매량이 전년 동기 대비 2배 이상을 기록했는데, 이러한 추세가 지속했다는 것이다.

모바일 사업의 경우 이번 분기부터 중단 사업으로 반영되며 재무구조 개선 효과가 나타났다. 이에 따라 1분기 영업이익이 1조5166억 원에서 1조7673억 원으로, 매출액은 18조8095억 원에서 17조8124억 원으로 조정되는 등 재무구조 개선 효과가 나타났다.

비즈니스솔루션(BS) 본부는 비대면 수요에 힘입어 작년 대비 30% 신장한 매출액을 올린 것으로 예상한다. 렌탈 사업도 내수 시장을 중심으로 가파르게 세를 키우고 있다.

전장 부품을 담당하는 VS사업본부는 차량용 반도체 부족 이슈로 이번 분기엔 마진이 소폭 악화했을 것으로 전망된다.

다만 이르면 3분기 전장 사업 흑자전환이 가능할 것으로 보인다. 이달 초 세계 3위 자동차 부품업체 마그나와의 합작법인 ‘엘지마그나 이파워트레인’이 출범하며 업계 기대감도 높아진 상태다.

마그나 시스템 부품에 LG전자 모터·인버터 제품을 우선으로 공급할 수 있어 유럽과 중국 등 고객사 다변화가 점쳐진다. 글로벌 전기차 부품 시장 성장률인 30%대 중반을 훨씬 웃도는 성장세를 보여줄 것이라는 전망도 나온다.

최보영 교보증권 연구원은 "최근 대면 전환에 따른 가전 수요 둔화에 대한 우려가 있지만, 높아진 상표 인지도로 프리미엄 제품 판매가 확대되고 있다"라며 "전동화 부품 매출의 급격한 성장과 함께 VS사업부의 성장동력도 여전할 것"이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)