국내 증시가 2분기 실적 시즌을 맞이해 양호한 성적표를 내놓을 것이란 전망이 주를 이루고 있는 가운데, 환율 상승에 따른 외인 자금이탈과 신종 코로나바이러스 감염증(코로나19) 재확산이 변수로 떠오르고 있다. 전문가들은 경기순환주에 주목해야 한다고 조언했다.

금융감독원 전자공시시스템에 따르면 12일 현재까지 잠정실적을 발표한 3개 기업 모두 양호한 실적을 기록했다. 삼성전자와 포스코는 영업이익이 각각 시장 전망치를 13.9%, 10.5% 상회했으며, LG전자는 -2.9%로 부합하는 수준을 기록했다.

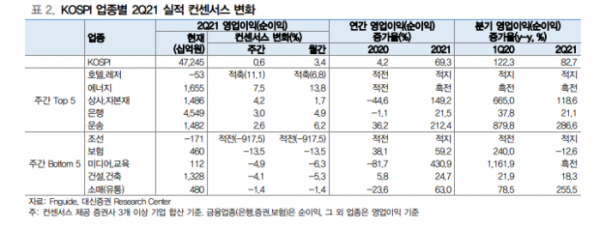

증권가는 최근 1개월 코스피 2분기와 올해 영업이익 전망치를 각각 3.4%, 3.5% 상향했다. 지난 4월과 5월 다소 정체된 흐름을 보였던 국내 수출이 지난달 548억 달러로 2019년 같은 달보다 24.5% 증가한 영향이다.

김지윤 대신증권 연구원은 "전망치 상향 폭 상위 업종에는 철강, 에너지, 디스플레이, 호텔레저, 반도체 등이 있다"며 "경기민감주와 S/W 제외 IT업종이 실적 전망치 상승을 이끄는 구도가 유효한 상황"이라고 분석했다.

호실적 전망에도 시장은 불안하다. 삼성전자와 LG전자가 양호한 2분기 실적을 기록했음에도 향후 실적에 대한 불확실성으로 주가는 오히려 하락 마감했다.

코스피 지수도 3300대까지 올랐다가 2주 연속 하락했고, 장중 3200포인트를 하회하기도 했다. 코로나19 하루 확진자가 1300명을 넘는 등 재확산에 의한 경기 둔화 우려와 고점에 대한 가격 부담 등에 따른 것으로 풀이된다.

채현기 케이프투자증권 연구원은 "2분기 호실적에 대한 시장의 기대감은 이미 높아져 있기 때문에 호실적을 기록한 종목의 추가적인 주가 상승을 기대하기 어렵다"며 "이번 실적 시즌에 스타일이나 업종 측면에서 주도업종/스타일이 나타나기 어려울 것으로 본다. 테이퍼링 시점이 다가옴에 따라 10년물 금리 추이를 주목하면서 성장주로의 로테이션 여부를 고민할 시점"이라고 설명했다.

외국인 수급도 문제다. 외국인 투자자는 지난해 연초 이후 국내 증시(코스피, 코스닥)에서 46조3000억 원을 순매도했고, 올해 들어서는 21조5000억 원을 순매도했다. 과거 코스피 기업실적 전망치가 상향 조정되는 시기에 외인 수급은 우호적이었던 것과 다른 양상이다. 이는 코로나19 확산과 현재 원/달러 환율이 1148원까지 치솟은 탓으로 풀이된다.

다만 과도한 우려를 경계할 필요가 있다는 지적도 있다. 전 세계적으로 델타 변이 바이러스가 유행하면서 국내에서도 신규 확진자가 늘어나는 추세지만, 지난해 1분기처럼 무방비로 당하는 환경이 아니라는 분석이다. 지난 2~3차 유행처럼 잠시 흔들리더라도 위기를 극복해 추세적 가격 조정에 노출될 확률은 낮다는 목소리도 나온다.

특히 그동안 중립적인 통화정책을 운용한 중국이 은행들에 적용하는 지준율을 0.5%p 인하한다고 발표했다는 점에 주목할 만하다. 이 소식이 전해지자 뉴욕 3대 지수는 현지시각 9일 기준 모두 상승 마감했다.

김대준 한국투자증권 연구원은 "주가 레벨이 낮아져 밸류에이션 매력이 높아진 업종과 이익 추정치의 상향 조정이 지속 여부도 점검할 부분"이라며 "이런 조건을 만족하는 업종의 경우 현재 운송, 에너지, 화학, 철강 등 경기순환주가 대부분"이라고 전망했다.

김 연구원은 "경기순환주도 기술주 대비 더 큰 조정을 받아왔다는 점에서 저가 매력은 충분한 상태"라며 "중국의 정책 노선이 부양으로 일부 변화할 수 있다는 점에서 반등 가능성이 커진 상태기 때문에 이번 주에는 이러한 환경 변화를 염두에 두고 경기순환주를 중심으로 투자비중을 늘리는 걸 고민할 필요가 있다"고 조언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)