메리츠증권이 다음 달 5일 상장예정인 카카오뱅크에 대해 "적정 기업가치는 15조5000억 원"이라고 평가했다. 이는 주가 환산 시 희망공모가 최하단(3만3000원)을 밑도는 수준이다.

은경환 메리츠증권 연구원은 19일 보고서를 통해 "기존 상장은행들과의 수익성 격차가 크지 않은 만큼 밸류에이션 간극은 ROE(자기자본이익률)가 아닌 COE(자기자본비용)의 문제로 귀결된다"며 "플랫폼 및 금리 경쟁력, 부동산 중심 성장 가능성 등을 고려해 은행이 아닌 코스피 기준 자본비용 적용이 필요하며 이를 반영한 카카오뱅크의 적정 기업가치는 공모가 하단에 해당하는 15조5000억 원"이라고 분석했다.

앞서 카카오뱅크는 적정 주가 산정을 위해 국내 은행이 아닌 미국 로켓컴퍼니, 브라질 페그세구로 디지털, 러시아 TCS홀딩스, 스웨덴 노르드넷 4개사를 선정했다. 이를 기준으로 제시한 희망공모가는 3만3000원에서 3만9000원 사이다. 이는 시가총액 기준 15조7000억 원에서 18조5300억 원 수준이다. 장외시장 거래가(8만 원) 대비 절반 수준에도 못 미친다.

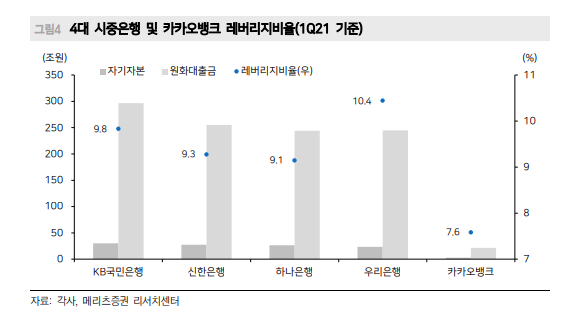

은 연구원은 "카카오뱅크 지난해 당기순이익 1136억 원과 공모가 상단 시가총액을 적용한 PER(주당)은 약 163배로 설명 가능한 수준을 넘어선다"며 "적정 밸류에이션 산정을 위한 ROE는 현재가 아닌 이번 기업공개 과정에서 유입되는 자본(2조2000억~2조6000억 원)을 고려해 약 50조 원 이상의 대출자산을 확보하는 시점의 전망치를 적용하는 것이 보다 합리적 접근"이라고 설명했다.

그는 "플랫폼 및 금리경쟁력, 부동산 중심 성장 등을 고려해 밸류에이션 과정에 적용되는 COE를 은행이 아닌 코스피 기준을 적용했다"며 "주식의 선행적인 속성을 고려하더라도 현재의 기업가치가 정당화되기 위해선 많은 시간이 필요하다"고 지적했다.

이어 "상장 후 비교적 이른 시점에 코스피200과 MSCI EM(모건스탠리캐피탈인터내셔널 신흥국 지수)편입에 따른 패시브 자금 유입 예상되는 만큼 당분간 주가는 우호적인 수급 여건의 수혜가 기대된다"면서도 "다만 이는 어디까지나 수급적인 분석에 불과한 것으로 반대로 재조정 시점을 전후로 차익 시현 매물 출회 가능성 등을 유의할 필요가 있어 보인다"고 당부했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)