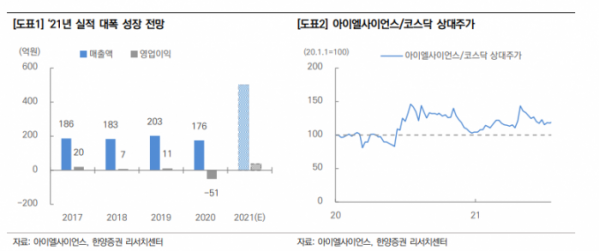

한양증권은 21일 아이엘사이언스에 대해 "2분기부터 이익 성장이 본격화할 것"이라고 평가했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

김용호 한양증권 연구원은 "1분기 매출액은 지난해 같은 기간과 비교해 270.7% 늘어난 61억 원을 기록했으나 영업손실은 7억 원으로 적자를 지속했다"며 "뷰티케어 부문 신제품 출시 따른 마케팅 비용 증가 불구, B2G 사업을 위시한 매출액 성장에 힘입어 영업이익 적자폭을 축소했다"고 설명했다.

김 연구원은 "지난해 신종 코로나바이러스 감염증(코로나19)로 인해 지연되었던 B2G 수주가 1분기 재개되면서 관련 매출은 2분기부터 인식 시작할 것"이라며 "2분기에는 영업흑자 기록하며 턴어라운드에 성공하고 하반기부터 이익성장 궤도에 진입할 것"이라고 전망했다.

그는 "하반기 이익성장은 B2B 대형수주 가시화, 도로공사 등 B2G 수주 지속, 폴리니크 등 뷰티케어 사업 확장 등에 기인한다"며 "B2G 사업 중 특히 도로공사 터널등이 중단기 이익성장을 견인할 것으로 생각되는데, 이는 터널등의 경우 수의계약으로 진행되어 경쟁입찰 대비 수익성이 상대적으로 좋기 때문"이라고 분석했다.

이어 "이익성장 요인 고려할 시, 금년 연간 OPM은 흑자전환을 넘어서 하이싱글 수준까지도 기대 가능하다"며 "자체개발 두피케어기 ‘폴리니크’의 약진도 기대된다. 하반기, 해외진출이 계획되어 있으며 국내 대형 제약사와의 협업을 통해 원활한 유통망 확보가 가능할 것"이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)