증권가들이 23일 NH투자증권에 대해 "2분기 실적이 시장 전망치를 33% 상회했다"며 올해 사상 최대 실적을 경신할 것으로 내다봤다. 목표주가는 1만6500원에서 1만7000원을 제시했다.

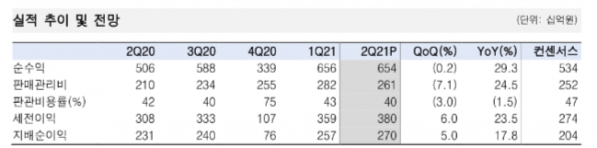

NH투자증권은 2분기 지배순이익이 지난해 같은 기간보다 17.8%, 전 분기 대비 5.0% 개선된 2705억 원을 기록했다. 같은 기간 순영업수익은 6544억 원으로 29.3% 늘었다.

브로커리지, 자산관리(WM), IB는 예상에 부합한 가운데 운용 손익이 예상을 크게 웃돈 덕분으로 풀이된다. 브로커리지 수수료는 1701억 원으로 전분기대비 19% 감소했다. 이중 해외주식 수수료수익은 전분기대비 32% 감소해 대체로 시장 흐름과 유사한 흐름을 보였다. 국내 분기 거래대금은 전분기대비 19% 줄었고 해외주식 분기 약정대금 38% 감소한 것으로 나타났다.

운용손익 및 이자수지는 3429억 원으로 전분기대비 12% 증가했다. IB관련 이자손익 89억 원 감소와 단기금리 상승에 따른 국내 채권운용 손익 일부 감소했지만, 부동산 수익증권 등 보유 중인 비시장성 자산의 평가이익이 크게 발생한 덕분이다.

증권가는 NH투자증권 올해 실적에 대해 밝은 전망을 내놨다. 업황 호조로 사상 최대실적이 예상된다는 전망이다.

백두산 한국투자증권 연구원은 "브로커리지가 점진적으로 반등하는 가운데, IB와 운용손익이 기대 이상으로 양호하게 나오는 부분이 긍정적"이라며 "특히, 운용손익 및 연결 대상 손익이 경상적으로 올라온 점을 감안하면 올해 순이익은 8875억 원으로 전년대비 54% 증가할 것"이라고 내다봤다.

이홍재 하나금융투자 연구원은 "일평균거래대금이 올해 1월 사상 최고치를 기록한 이후 둔화되었으나 감소세는 멎는 것으로 파악된다"며 "7월 현재 27조 원 수준을 기록하고 있고, 예탁금 규모 등을 고려했을 때 일평균거래대금은 20조 원 중반에서 방어될 것으로 예상하기에 브로커러지 수익은 시장의 우려보다는 견조할 것"이라고 내다봤다.

장효선 삼성증권 연구원은 "일회성 평가이익 소멸에 따른 하반기 이익 감소는 불가피하겠으나, 절대적인 수익성은 견조하게 유지될 것"이라며 "하반기 다수 IPO 딜 예정되어 IB 수수료 수익 성장이 기대되며, 금리 또한 상승 기조에서 벗어나며 채권 운용에서의 추가적 손실 발생 가능성이 제한적이기 때문"이라고 평가했다.

이어 "PER 4.3배, 배당수익률 6.5%에 달하는 현재 주가는 견고한 수익성 대비 크게 저평가됐다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)