앞선 2일 중국 국가인터넷정보판공실(CAC)은 6월 30일 미국 증시에 상장한 디디추싱이 개인 정보 보호 규정을 위반했다며 국가 안보 심사 방침을 밝혔다. 또한 CAC는 100만 명 이상의 개인정보를 보유한 기업들이 해외 증시에 상장하기 위해서는 정부의 승인이 필요하다는 내용의 문건을 발표했다. 그뿐만 아니라 사교육 역시 기관에 대한 신규 허가를 중단하고, 기존의 사교육 기관도 비영리기관으로 전환해야 한다고 지시했다.

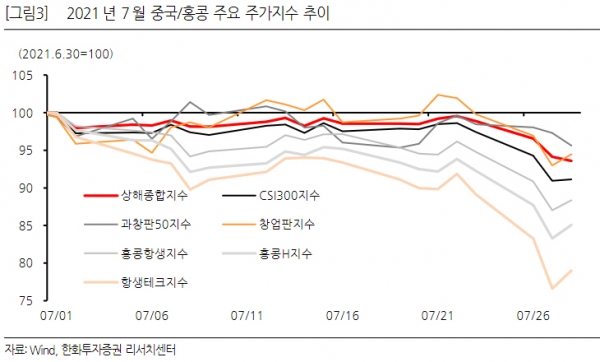

중국 정부의 강력한 규제정책 영향으로 7월 1일~28일까지 중국 상해종합지수가 5.8% 하락하며 엄한 불똥이 국내 투자자들에게 튀고 있는 형국이다.

29일 애프엔가이드에 따르면 전날 기준 국내 184개 중국주식펀드의 설정액은 6조4462억 원으로 전체 해외주식형(8조3911억 원)의 76.82%를, 순자산 규모 역시 10조4164억 원으로 전체 대비 77.22%로 다수를 차지하고 있다. 그러나 중국펀드의 최근 1년간 수익률과 연초 이후 수익률은 각각 18.35%, 1.05%로 해외주식형 중 제일 초라한 성적을 기록했다.

28일 기준 해외주식형 펀드 중 중국주식형의 수익률은 이날 하루에만 -3.87%를 기록하며 주요국 펀드 중 가장 부진했다. 일본주식형의 일주일 수익률은 0.84% 인도주식형 1.36%, 베트남주식형 2.58%, 브라질주식형 2.31%, 러시아주식형 2.67% 기타국가주식형 0.99%를 기록했지만 중국주식형은 -4.06%로 홀로 마이너스 수익률을 기록하며 전체 해외주식형의 수익률(-2.72%)을 끌어내렸다.

각 상품군 별 일주일 수익률은 DB차이나바이오헬스케어증권자투자신탁 -14%대, 미래에셋차이나H레버리지2.0증권자투자신탁 -13%대, KB중국본토A주레버리지증권자투자신탁 -10%대, 삼성중국본토레버리지증권자투자신탁 -9%대를 기록했다.

국내 증권가에선 중국 정부의 강력한 규제와 관련해 투자 리스크 관리가 필요하다고 제언했다.

한 증권업계 전문가는 “코로나19로 인한 단기 불황에서 벗어나 올해 1분기 V자 반등한 중국의 경제성장률이 2분기엔 반 토막이 났다”며 “규제 리스크는 또 다른 악재로 자금을 급하게 뺄 필요는 없지만 리스크 관리가 필요하다”고 말했다.

완강한 중국정부의 규제정책으로 미ㆍ중 무역갈등이 확대될 수 있지만 성장 모멘텀 역시 여전히 유효하다.

정정영 한화투자증권 연구원은 “자국 기업과 산업에 대한 규제에 ‘국가안보’ 개념까지 적용했다는 점은 이미 규제 강도가 국가급 레벨까지 도달했다는 의미로 해석된다”며 “미중 1단계 무역합의 이행 점검 시기를 앞두고 미국과의 마찰이 심해질 수 있다”고 전망했다. 이어 “중국의 대면소비 활성화, 기후변화 대응, 신경제 발전 등은 여전히 매력이다”라며 “해당 분야들은 중국 정부의 규제 리스크로 인해 급격하게 위축된 투자심리가 회복되는 시점에 가장 먼저 반응할 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)