수요 회복ㆍ성수기 매출 증가…제품가 인상ㆍ원가절감에 영업익 개선

세아베스틸이 수요회복 및 제품가격 인상에 힘입어 2015년 이후 분기 최대 실적을 달성했다.

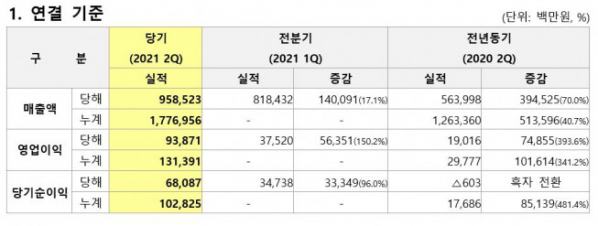

세아베스틸은 2분기 연결기준 매출액 9585억 원, 영업이익 939억 원으로 지난해 같은 기간보다 각각 70%, 393.6% 증가한 것으로 잠정 집계됐다고 밝혔다.

이는 2015년 세아창원특수강 인수 이후 연결기준 분기 최대 실적이다.

별도기준으로는 매출액 5736억 원, 영업이익 601억 원으로 각각 전년 동기 대비 107.7%, 725.9% 늘었다.

세아베스틸은 수요 회복 및 성수기 영향으로 매출이 증가했으며 제품가격 인상 및 원가절감 등으로 영업이익이 지속 개선된 것이라고 설명했다.

세아베스틸(별도기준)은 자동차, 건설중장비 등 전방산업의 수요 증가와 계절적 성수기 영향으로 매출 크게 늘었다. 이에 2014년 2분기 5869억 원 이후 분기별 매출액 최대치를 기록했다.

철스크랩 등 원부재료 가격 상승을 반영한 제품가격 인상, 원가절감 및 생산량 증가에 따른 단위당 생산 고정비 감소 효과로 영업이익도 확대됐다.

세아창원특수강은 견조한 수요를 바탕으로 세아그룹 편입 후 분기별 역대 최대 매출액을 기록했다. 2분기 매출액은 3742억 원, 영업이익은 350억 원이다.

영업이익 또한 철스크랩, 니켈 등 원부재료 가격 상승에 따른 제품가격 인상 및 원가절감 등의 영향으로 세아그룹 편입 후 분기별 역대 최대치를 새로 썼다.

하반기에도 글로벌 수요 견조세로 판매 호조가 예상된다. 매출 다변화, 시황 예측 통한 영업 효율 극대화도 기대된다.

지난해 코로나19 팬데믹 이후 전방산업의 철강 수요는 견조하나, 각국의 탄소중립 선언으로 글로벌 철강 생산량은 점차 감소 추이가 예상된다. 이로 인한 공급 부족 현상은 당분간 지속될 것으로 보인다.

세아베스틸은 이에 따라 올해 하반기 생산 및 판매도 예상보다 호조세를 띌 것으로 전망했다. 3분기는 휴가, 추석 연휴 등 계절적 비수기로 2분기 대비 약세를 보이겠으나, 4분기부터 재반등할 것으로 내다봤다.

최근 중국의 수출제품 증치세 환급 폐지 및 감산 결정 등의 영향으로 중국산 제품의 가격 경쟁력이 약화할 것으로 예상된다. 이에 세아베스틸은 장기적 관점에서 국내 시장에서의 중국산 비중 축소에 따른 국내 시장점유율 확대를 기대하고 있다.

회사 관계자는 “코로나19 재확산, 중국 수요산업 하락 가능성 등의 리스크가 상존해 매출 다변화와 최적화 및 시황 예측력 제고 등을 통한 영업 효율 극대화를 목표로 하고 있다”고 밝혔다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)