지난 달 내수 자동차 판매량이 전년 동기 대비 15% 가까이 축소한 가운데 완성차 업체 수익성이 개선되고 있다는 분석이 나왔다. 재고가 낮은 상태로 유지된 영향으로 고수익성이 장기화할 것이란 전망이다.

정용진 신한금융투자 연구원은 3일 "7월 내수 판매량(수입차 제외)은 12만4000대로 전년 동월 대비 14.5% 감소했다"며 "하반기에는 차량용 반도체 수급이 개선되며 재고 축적을 위한 생산 확대가 가능할 것으로 기대했지만 예상보다 더딘 반도체 물량 확대, 갈등이 고조된 임단협, 전기차 생산 라인 구축을 위한 공장 정비 등의 이슈로 생산 부족(=재고 소진)이 지속하고 있다"고 분석했다.

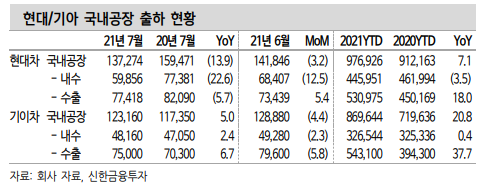

정 연구원은 "현대차.기아는 합산 점유율 87.5%(+1.3%p)를 기록하며 상대적으로 유연한 생산 체제를 통해 국내 시장의 높은 점유율을 유지했다"며 "기아는 현대차 아산공장(쏘나타, 그랜저 생산) 휴업의 반사 수혜로 국내 승용차 모델 판매량 1위~4위를 독점해 고수익성을 유지할 수 있을 것"이라고 설명했다.

그는 "해외 출하량 기준으로 현대차는 전년 동월 대비 2.0% 늘어난 16만1000대, 기아는 같은 기간 1.1% 증가한 8만8000대를 기록했다"며 "미국과 인도의 수요 회복세가 뚜렷하지만 공급 차질의 영향으로 판매 증가세는 둔화되고 있다"고 봤다.

이어 "다만 올해 완성차 수익성의 원천은 판매 회복이 아닌 재고 소진과 ASP 상승에 있다"며 "미국 판매는 낮은 인센티브를 기반으로 고수익성제품 위주의 판매가 지속하고 있고, 현지 재고는 역대 최저 수준이며 유럽의 경우 판매 믹스 개선은 제한적이지만 높은 친환경차(BEV+PHEV) 비중(현대차23.0%, 기아 21.4%)을 통해 전동화 모델의 경쟁력과 환경 규제에 대한 방어력이 유지되고 있다"고 평가했다.

정 연구원은 "2분기 공급 축소에 따른 완성차 시장의 호황과 국내 완성차 호실적 발표에도 불구하고 주가 반응은 제한적이었다"며 "대외 변수(차량용 반도체 숏티지, 신종 코로나바이러스 감염증 영향의 보복 소비)가 만들어낸 호황이 빠르게 peak out할 가능성을 우려했기 때문"이라고 전망했다.

그는 "3분기 보수적인 생산 계획하에 판매 볼륨의 성장은 눈높이를 낮춰야 한다"며 "하지만 낮은 재고 상태가 유지되면서 완성차의 고수익성이 장기화된다는 점에 주목하면서 실적 가시성이 높은 기아를 최선호주으로 추천한다"고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)