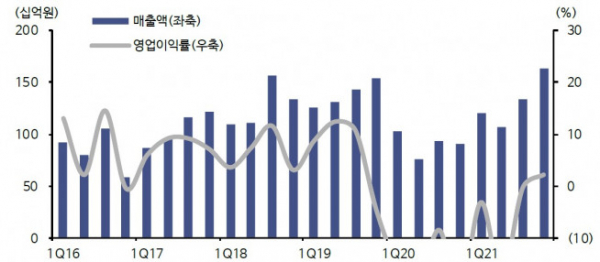

▲제이콘텐트리 분기별 영업실적 추이 및 전망(자료제공=신한금융투자)

홍세종 신한금융투자 연구원은 “제이콘텐트리의 실적은 매분기 개선세를 지속할 전망이다”면서 “밸류에이션이 저평가라고 보기는 어렵지만 극장의 턴어라운드와 방송부분의 중국향 모멘텀도 감안할 필요가 있는데 최악은 분명히 지났다”고 평가했다.

그는 이어 “올해 3분기 연결 매출액은 1340억 원으로 전년대비 43.8% 증가가 예상되고 영업손실은 4억 원으로 적자축소가 전망된다”면서 “국내 극장업황은 이제 확연히 저점을 통과했다”고 덧붙였다.

홍 연구원은 “국내작들의 배급재개와 헐리우드 블록버스터 개봉 기대감도 감안할 필요가 있다”면서 “3분기 전체 관람객은 전분기대비 2배 가까이 증가한 2400만 명이 예상되는데 ATP(평균 티켓가격) 추가인상(7월) 덕분에 관람객이 3000만 명에 육박할 경우 손익분기점 통과도 가능하다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)