“‘빚투’ 대출=생계형 대출 똑같이 취급하는 것은 공정하지 않아”

문재인 대통령의 말 한마디에서 시작된 ‘코로나 신용사면’이 정책 의도 이면에 도덕적 해이가 발생할 수 있다는 우려가 나온다.

은행연합회, 생명보험협회, 손해보험협회, 금융투자협회 등 전 금융업권 협회와 신용정보원, 신용정보회사 등 총 20개사는 12일 오전 서울 중구 은행회관에서 ‘코로나19 관련 신용 회복 지원 협약’을 체결했다.

지원 내용은 이렇다. 코로나19 발생 기간인 작년 1월부터 이달 말까지 연체가 된 2000만 원 이하 대출을 올해 말까지 다 갚으면 연체 기록을 남기지 않겠다는 것이다. 성태윤 연세대 교수는 “상환을 전제로 하기 때문에 코로나19라는 단기적인 충격에 의한 정책을 긍정적으로 평가한다”며 “일반적인 상황이라면 도덕적 해이 문제를 언급할 수 있지만 특수한 상황에서는 허용해줄 수 있다고 본다”고 말했다.

그러나 일각에서는 형평성 문제를 우려한다. 최근 몇 년 사이 투자에 대한 소비자들의 인식이 변화하면서 이른바 ‘빚투(빚을 내서 투자)’ 현상이 생겼다. 금융회사에서 신용대출을 받아 주식, 가상자산 등에 투자하는 것을 어려워하지 않는 분위기가 조성된 것이다.

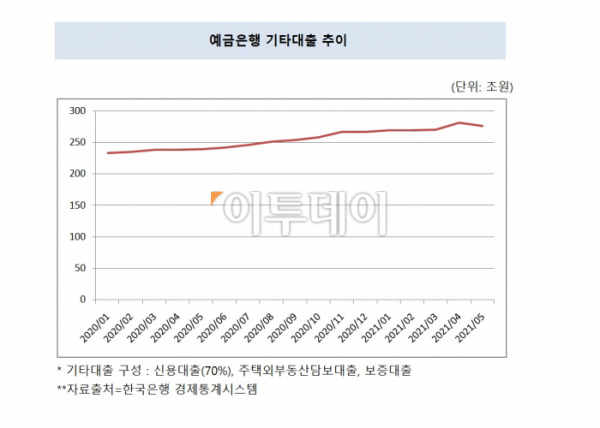

신용대출 전액이 투자를 목적으로 발생했다고 볼 수는 없다. 그렇다고 빚투 현상을 부정할 수 없다. 금융당국도 이 점을 주시하고 있다. 지난달 가계대출 증가폭은 역대 7월 중 가장 컸다. 가계대출 가운데 기타대출은 지난달에만 7조7000억 원 늘었고 이 가운데 신용대출이 4조 원을 차지했다. 6월에 기타대출 3조9000억 원, 신용대출 2조2000억 원 증가한 것과 비교하면 배 가까이 는 것이다.

이에 금융당국은 기타대출 증가 주요인을 공모주 청약으로 봤다. 7월 마지막 주에 진행된 카카오뱅크, HK이노엔 등 공모주 청약으로 대출이 많이 발생했다는 것이다.

다시 말해 ‘코로나 신용 사면’ 정책이 자칫 이처럼 투자로 빚을 낸 차주에게도 면책의 기회를 제공할 수 있다는 얘기다.

김태기 단국대 경제학과 교수는 “대출금을 다 갚은 성실 상환자에 대한 신용 평가는 추후에 긍정적으로 작용할 수 있는데 그 상환 기록을 없애면 성실 상환자라는 신용 정보가 사라지는 것이기 때문에 손해를 볼 수도 있다”고 말했다. 그러면서 “주식, 비트코인에 투자하는 사람은 위험을 부담할 각오로 대출을 받은 것인데 이 같은 대출을 경제난으로 대출을 받은 사람과 똑같이 취급하게 되는 것이니깐 공정할 수 없는 측면이 있다”고 덧붙였다.

신석하 숙명여대 경제학과 교수는 “무조건적인 면책이 아니라 상환 전제조건이 있기 때문에 코로나 상황을 감안했을 때 할만한 정책으로 생각한다”면서 “다만, 외환위기 때도 비슷한 제도가 있었고, 지금도 그런 정책이 진행되면서 기대나 학습효과로 어려운 시기엔 돈을 늦게 갚아도 괜찮겠다는 인식이 생기는 것은 곤란하다”고 우려했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)