강경근 NH투자증권 연구원은 “씨앤투스성진의 주가는 상장 이후 공모가(3만2000원)를 큰 폭으로 하회하고 있다”면서 “코로나19 종식 이후 실적 급감에 대한 우려와 2대 주주의 오버행 이슈가 주가 부진 요인으로 작용하고 있다”고 설명했다.

그는 이어 “오버행 이슈는 해소됐지만 코로나19 종식 이후 실적 급감에 대한 시장의 우려는 여전하다”면서 “하지만 이는 과도하다고 판단하는데 우선 필터 부문의 고성장이 마스크 부문 실적 감소를 완충하는 역할을 맡고 있다”고 덧붙였다.

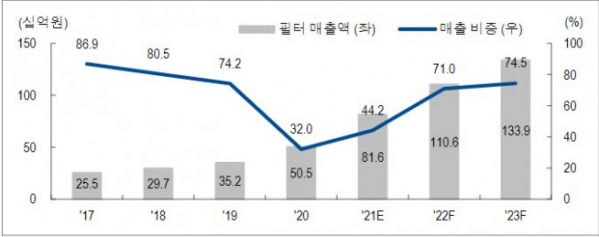

필터 부문 매출액은 올해 816억 원(+61.7% 전년대비), 2022년 1130억 원(+38.5% 전년대비)을 기록하며 고성장세를 이어갈 것으로 전망되고 있다. 매출 비중도 2020년 32.0%에서 2021년 44.2%, 2022년 71.0%로 상승할 것으로 보인다.

강 연구원은 “마스크 생산 설비 전환(보건용→산업), 해외 수출 확대, 소비자 인식 변화에 힘입어 마스크 부문 매출액은 보수적으로 연간 400~500억 원 수준 유지가 가능할 것”이라며 “과거 성장 연혁을 고려하면, 보유 순현금(2021E 827억 원) 기반 비유기적 성장(Inorganic Growth)도 기대 요인이다”고 강조했다.

또한 “내년 기준 씨앤투스성진의 기업가치는 SOTP(Sum of The Parts) 방식으로 산정시 3460억 원으로 현 시총 대비 상승여력 62.9%를 보유하고 있다”면서 “적극적인 주주환원정책(상반기 중간배당 500원 실시 및 자사주 92억 원 매입)도 긍정적인 요인으로 보이는데 현 주가는 과도한 편견이 작용한 저평가 상태로 판단된다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)