그럼에도 금융위는 부담 추계도, 추가 대책도 없어

"은행권 부담 추계 어렵고, 이자유예 지원 2031억만큼 미수이자 추정만"

"재연장 연착륙? 3월에 발표한 방안 있다"…장기화 따른 부실화 대책 없어

다만 은행권에 부실률 예상 확인 중…내달 재연장 발표 때 대책 내놓을 수도

더불어민주당과 금융당국이 코로나19 장기화에 따라 중소기업·소상공인 대출 만기 연장과 이자 상환 유예를 재연장할 계획이지만, 금융위원회는 별다른 대책이 없는 것으로 확인됐다.

이투데이는 윤창현 국민의힘 의원실을 통해 금융위에 대출 재연장에 따른 은행권의 부담과 연착륙 방안을 질의했다. 비용추계가 어렵고 추가대책도 없다는 답변이 돌아왔다.

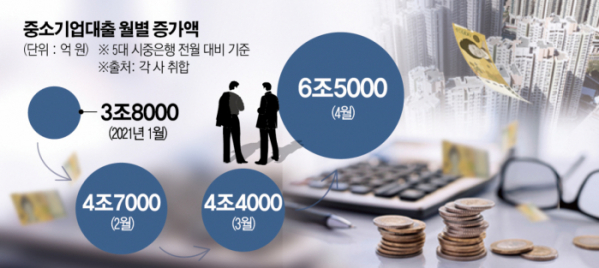

먼저 은행권 부담에 대해 “코로나19 피해 중소기업·소상공인 대출 만기연장 및 상환유예 조치는 원리금 감면이 아니므로 직접 부담 비용 추계는 어렵다”며 “다만 이자 상환유예 지원 실적이 올 6월 말 기준 2031억 원이므로 동 금액만큼 미수이자가 발생했을 것으로 추정된다”고 밝혔다.

상환 시기만 늦출 뿐 원금과 이자는 변하지 않아 큰 부담이 없을 거라는 의미로 읽힌다. 하지만 은행은 대출 부실화 위험을 안고 있다는 지적이 나온다. 지난해 2월부터 지속돼온 대출 연장이 올 9월에 끝나지 않고 추가 연장되면, 은행으로선 경기회복을 장담할 수 없는 가운데 2년 이상 받을 돈을 미뤄두는 것이라서다.

신세돈 숙명여대 명예교수는 본지와 통화에서 “코로나19로 중소기업·소상공인이 위기에 처한 상황이라 은행으로서도 예정대로 상환해 부도를 앞당기기보단 유예시키는 게 낫다”면서도 “그렇다고 언제까지고 대출이 연장되면 일부는 부실화될 수밖에 없어서 이 경우 은행으로선 금융위에 책임을 물으며 다툴 수 있다”고 짚었다.

대출 연장 기간이 늘어남에 따른 대출 부실화에 대한 대책이 필요하지만, 금융위는 지난 3월 발표한 ‘상환유예 대출 연착륙 방안’이 있다는 답변만 남겼다. 아직까지 추가 대책은 없다는 것이다.

해당 방안은 대출 연장 종료 후 월 이자나 원리금 상환 부담을 이전보다 늘리는 방식으로, 연장 기간 혹은 그 이상 만기가 늦춰진다. 대출 연장 기간이 길어질수록 수습 부담이 커질 수밖에 없는 방안임에도 금융위는 추가 대책을 마련하지 않은 것이다.

다만 금융위는 윤창현 의원실을 통해 은행연합회와 각 은행에 대출 연장에 따른 부실률 예상을 확인하고 있다는 전언을 남겼다. 이에 따라 내달 대출 재연장을 발표할 즈음에는 부실화 우려에 대한 추가 대책을 내놓을 가능성이 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)