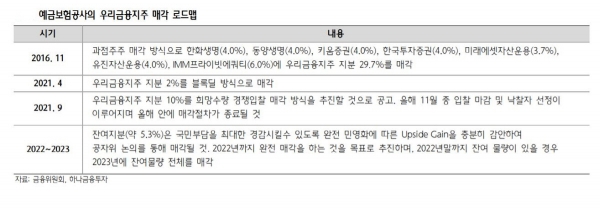

지난 9일 공적자금관리위원회는 예금보험공사가 보유 중인 우리금융 잔여지분 10%를 매각하기 위한 희망수량 경쟁입찰을 한다고 발표했다. 현재 예보의 우리금융지주 지분은 15.25%. 10%를 매각하게 되면 예보는 국민연금(9.80%·6월 말 사업보고서 기준), 우리사주조합(8.75%), 사모펀드(PEF) IMM PE가 만든 노비스1호(5.62%) 보다 지분율이 낮아지게 된다.

실제 매각 물량은 입찰 결과 등에 따라 변할 수 있다는 게 공자위의 설명이다. 매각 물량 4% 이상을 신규 취득하는 대규모 투자자에 대한 인센티브로, 우리금융 사외이사 추천권을 부여할 예정이다. 최소입찰물량 1%다. 예정가격은 입찰 마감 직전에 결정될 예정이며 주가 수준, 기업가치, 공적자금 회수 규모 등 다양한 변수가 고려될 것으로 예상된다.

최정욱 연구원은 “우리금융 주가가 다른 시중은행 보다 할인받는 이유는 수익성이 다소 떨어지는 것도 있지만, 잠재 오버행 우려가 크게 작용하고 있기 때문이라는 점에서 공자위의 조속한 매각 결단은 환영할 만하다”면서 “궁극적으로 오버행 우려가 어느 정도 해소돼야 향후 주주가치 제고 가능성이 커지기 때문이다”고 설명했다. 그는 “현 주가 수준에서 매각을 진행한다는 것은 결국 매각 BEP인 1만2200원 내외를 고집하지는 않겠다는 의지가 높은 것으로 유추할 수 있고, 잠재 투자 수요도 어느정도 확인된 이후 매각 결정을 내렸을 공산이 커 매각 성공 가능성이 크다”면서"이번 입찰에 우리사주조합도 일정 물량을 참여할 것으로 예상한다“고 덧붙였다.

최 연구원은 “희망수량 경쟁입찰 실패 때 블록세일 전환 가능성이 있고, 전량 매각 가정 후에도 잔여지분 5.3% 추가 매각 가능성이 있다는 점에서 오버행 리스크는 여전히 상존한다”면서 “그러나 공자위의 매각 의지가 강해 가격 요소는 영향력이 적을 수 있는 데다 예보 잔여지분 5.3% 또한 적어도 향후 1~2년간은 출회 가능성이 작다”고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)