(NH투자증권)

NH투자증권은 티웨이항공에 대해 30일 중장기 국제선 여객 운임 레벨 상향을 반영해 장기 실적 추정치를 높인다며 투자의견 '중립', 목표주가 3800원을 제시했다.

정연승 연구원은 "2021년, 2022년 실적 추정치는 더딘 수요 회복으로 인한 저조한 기재 가동률을 감안해 하향 조정했지만, 2023년 실적 추정치는 상향 조정한다"며 "추정치 상향의 주요 원인은 중장기 국제선 여객 운임 레벨 상향 조정에 기인한다"고 설명했다.

정 연구원은 "단기적으로 실적 악화, 유동성 유출이 지속되고 있는데 경쟁사인 진에어, 제주항공, 에어부산 등은 현재 유상증자를 통한 자본 확충을 진행하고 있다"며 "티웨이항공도 연초 제3자배정 유상증자를 통해 자본확충을 진행했지만, 여객 수요 회복이 예상보다 더디면서 추가적인 자본 확충 가능성이 대두되고 있다"고 분석했다.

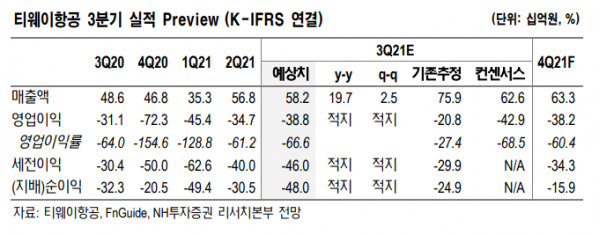

그는 "3분기 매출액은 전년 동기 대비 19.7% 증가한 582억 원, 영업적자 388억 원을 기록해 전 분기 대비 실적 악화가 예상된다"며 "7~8월 국내선 성수기에도 불구하고 거리두기 단계 상향으로 여객 수요 둔화, 이에 따른 운임 경쟁으로 인한 영업적자 규모가 전분기 대비 확대될 것으로 보인다"고 설명했다.

이어 "10월 말에는 위드코로나로 방역 체계 변경에 대한 논의가 이뤄지고, 동시에 국제선 여객 운항 재개도 논의될 전망이다"며 "추가적인 자본 확충만 안정적으로 진행된다면 투자의견 상향도 가능하다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)