키움증권은 최근 정부가 추진하고 있는 갭투자 규제에 대해 갭투자가 부동산 버블을 초래하고, 가계부채 위험을 키우는 주범이라는 추정을 확인할 수 있다면서 자금조달계획서와 관련된 투명한 정보공개와 함께 철저한 규제가 필요하다고 강조했다.

서영수 키움증권 연구원은 “갭투자는 주택을 거주목적으로보다는 투자목적으로 주택을 매수하는 주요수단”이라면서 “그럼에도 갭투자에 대한 별다른 정보가 없어 정확한 규모, 위험수준에 대해 전혀 모르는 게 현실이었다”고 설명했다.

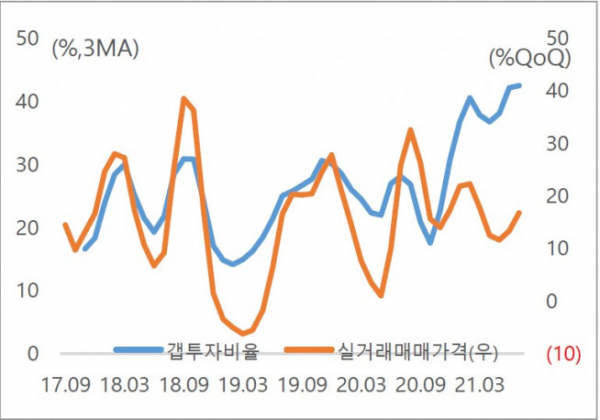

하지만 최근 국회 국정감사 과정에서 갭투자와 관련된 통계자료가 알려지고 있다. 우선 갭투자가 빠르게 늘면서 주택거래의 일반적인 형태로 자리잡고 있는 것으로 나타났다.

보증금 승계거래 가운데 임대목적, 갭투자로 신고한 거래건수 비중은 서울기준으로 2020년 35.6%에서 2021년에는 7월까지 43.5%로 상승했다. 경기, 인천 역시 각각 21.9%에서 26.8%, 17.9%에서 33.5%로 늘었다. 특히 광의의 갭투자 비율인 전체 보증금 승계비율은 전체 거래의 2/3까지 증가한 것으로 집계됐다.

서 연구원은 “갭투자위험도는 예상했던 것보다 매우 높은 것으로 확인됐는데 실제 집값대비 임대보증금 비중이 70%를 넘는 거래가 전체의 절반을 넘고 있다”면서 “대다수가 신용대출과 전세자금 대출을 이용한다는 점을 고려해 볼 때 그들의 실질 LTV는 80%를 상회할 것으로 추정된다”고 말했다.

이는 집값이 조금만 하락하더라도 상당수가 깡통전세가 되는 한편, 금융부실로 확산될 수 있는 것으로 볼 수 있다.

그는 이어 “주택거래를 위한 자금조달 비중에서 임대보증금이 차지하는 비중이 52.2%로 전체의 절반을 넘고 있다”면서 “가계의 주요 자금조달 수단이 임대보증금인데도 정부가 정확한 부채통계를 갖고 있지 않음을 시사하고 있고, 상환능력이 상대적으로 취약한 2030세대의 비중이 빠르게 증가하고 있다는 점 역시 문제점으로 꼽힌다”고 덧붙였다.

서 연구원은 “2008년 금융위기를 촉발한 CDO, CDS와 마찬가지로 정확한 규모와 위험수준에 정보가 없었다는 것에 대해 경계해야 할 부분”이라며 “위기는 결국 예상하지 못한 위험이 한꺼번에 터지면서 발생하기 때문인데 부동산 버블의 해소가 부채위기로 전환되지 않기 위해서는 자금조달 계획서와 관련된 투명한 정보공개와 함께 철저한 규제가 필요해 보인다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)