석탄ㆍ천연가스 가격 급등 여파로 실적 전망 희비 엇갈려

‘세계의 공장’ 중국에서 시작된 전력난의 여파로 국내 관련 업계의 희비가 엇갈리고 있다. 정유ㆍ화학 산업과 태양광 업스트림 산업은 수혜를 입는 반면 태양광 다운스트림 산업은 당분간 수익 전망이 불투명할 것이란 분석이 나온다.

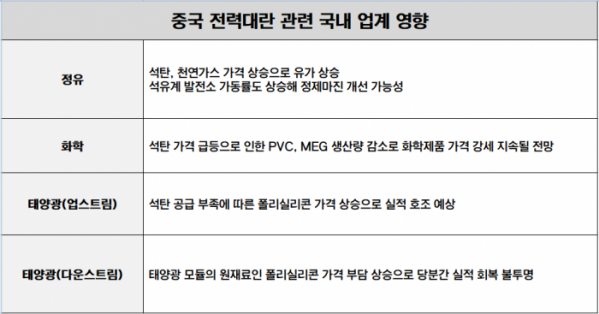

7일 이투데이 취재를 종합하면 정유ㆍ화학산업은 전력난 속에 오히려 웃고 있다. 석탄과 천연가스의 수급이 어려워지면서 가격이 급등세를 보이는 덕분이다.

세계 석탄 가격의 기준이 되는 호주 뉴캐슬 발전용 석탄 가격은 최근 t(톤)당 200달러를 넘어서며 연초 대비 100% 이상 급등했다. 6일(현지시간) 로이터통신에 따르면 이날 동북아 지역 LNG 가격지표인 일본ㆍ한국 가격지표(JKM)도 11월 선적분 기준 100만 BTU(열량단위) 당 56.326달러로 전일 대비 42% 올랐다.

한화투자증권 정정영, 전우제 연구원은 정유업계에 미칠 영향에 대해 “석탄과 천연가스 가격 상승에 유가도 상승하면서 단기 실적 전망이 긍정적”이라면서 “에너지 생산을 위해 석유계 발전소 가동률도 상승하면서 정제마진이 개선될 것으로 본다”고 설명했다.

화학업계도 전력대란으로 제품 가격의 강세가 이어지면서 반사이익을 볼 전망이다.

백영찬 KB증권 연구원은 “중국 전력난 이슈로 화학제품 가격이 상승했다”면서 “특히 석탄 가격 급등으로 석탄베이스 PVC(폴리염화비닐)와 MEG(모노에틸렌글리콜)의 생산량이 감소하면서 화학제품 가격의 강세가 지속될 전망”이라고 분석했다.

다만 태양광 산업은 업스트림(폴리실리콘, 잉곳ㆍ웨이퍼)과 다운스트림(셀, 모듈)의 희비가 엇갈린다. 태양광 모듈 원재료인 폴리실리콘 가격이 전력대란으로 급등했기 때문이다.

태양광 시장 분석기관 PV인사이트에 따르면 9월 마지막 주 태양광 폴리실리콘 가격은 kg(킬로그램)당 32.6달러로 전주보다 13.3% 급등했다.

중국 폴리실리콘 제조기업들은 석탄발전을 기반으로 공장을 가동한다. 폴리실리콘 생산에서 전력비가 생산 원가의 높은 비중을 차지하는 만큼 석탄 공급 부족에 따라 원가가 크게 상승한 것이다.

이에 업스트림 산업은 폴리실리콘 가격 상승으로 실적 호조를 이어가지만, 원재료 가격 부담을 짊어지는 다운스트림 산업은 당분간 실적 회복에 어려움을 겪을 전망이다.

조철군 NH투자증권 연구원은 “주요 메탈실리콘(폴리실리콘의 원재료) 생산지인 운남성이 전력 감산 조치를 발표한 이후 중국 내 메탈실리콘 가격이 수직 상승했다”면서 “메탈실리콘 가격 급등이 태양광의 단가 상승으로 이어지고 있다”고 설명했다.

이에 따라 관련 기업의 3분기 영업 실적 전망치도 영향을 받게 됐다. 전력대란으로 반사이익을 얻는 정유ㆍ화학 업계는 실적 호조를 시현할 것으로 보인다.

금융정보업체 에프엔가이드에 따르면 에쓰오일(S-Oil)은 3분기 영업이익이 4696억 원으로 전년 동기 대비 흑자 전환할 것으로 전망된다. 롯데케미칼과 금호석유화학의 영업이익 전망치도 각각 3719억 원, 5687억 원으로 모두 지난해 같은 기간보다 100%를 훌쩍 넘는 영업이익 증가율을 기록할 것으로 추정된다.

태양광 업계는 영업이익 전망에서도 희비가 엇갈렸다.

전력대란으로 수혜를 얻는 국내 유일 폴리실리콘 제조사 OCI는 3분기 1922억 원의 영업이익을 거둬들일 것으로 전망돼 전년 동기 대비 961% 증가율을 보였다. 반면 다운스트림 업체인 한화솔루션의 3분기 영업이익 전망치는 1814억 원으로 전년 동기(2332억 원)보다 22% 감소할 전망이다.

한편 업계에서는 베이징 동계올림픽 D-100 기념 행사를 맞이하는 10월 말부터 중국 전력 제한이 완화될 것으로 기대하고 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)