삼성증권은 8일 대한항공에 대해 "화물 호조세에 지속에 힘입어 시장 기대치를 상회하는 호실적 예상한다"며 목표주가를 기존 3만2000원에서 3만6000원으로 상향했다. 다만 "상승 여력이 제한적"이라며 투자의견은 '홀드'를 유지했다.

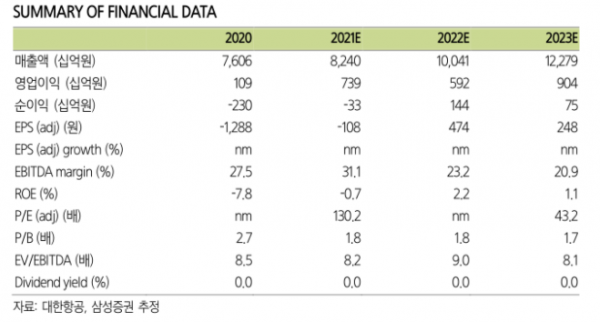

김영호 삼성증권 연구원은 "화물 부문 호조세에 힘입어 2018년 이후 3년 만에 최대 분기 실적을 달성할 것"이라며 "매출액이 전년 대비 49.2% 증가한 2조 3072억 원을 기록하고, 영업이익이 2697억 원으로 흑자 전환에 성공할 것으로 추정한다"고 설명했다.

김 연구원은 "WorldACD에 따르면 8월 누계 기준 3분기 평균 글로벌 항공 화물 운임이 지난해 같은 기간보다 16.8% 상승한 상황"이라며 "수요 강세와 적체 현상으로 인해 초강세를 지속하고 있는 해상 운임과 궤를 같이하며 항공 화물 운임 또한 강세를 지속 중"이라고 분석했다.

그는 "다만 3분기 평균 항공유가가 배럴당 75달러로 전년 대비 74% 급등(전분기 대비 7.5% 상승)했다"며 "판데믹 완화 구간 수요 회복에 따른 추가 상승이 불가피할 것으로 판단됨에 따라 향후 실적에 대한 부담으로 작용할 가능성 상존한다"고 지적했다.

이어 "환율마저 가파른 상승세를 보이고 있는데 3분기 말 1185원으로 2분기 말 대비 54원 급등 마감했다"며 "달러 강세 지속으로 인해 순손실 발생에 대한 우려 고조 중"이라고 내다봤다.

그는 "기대를 상회하는 실적 반영에도 당사 유가 및 환율 가정 변경으로 연간 순손실 예상한다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)