(이베스트투자증권)

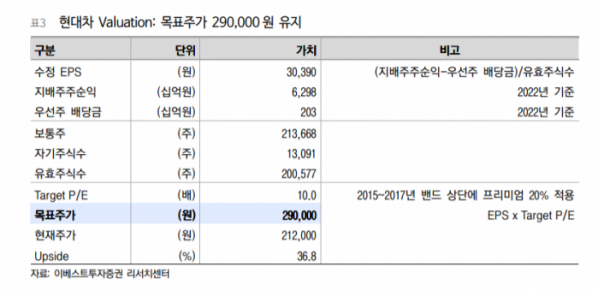

이베스트투자증권은 27일 현대차에 대해 3분기 시장기대치에 부합하는 실적을 발표하면서 주가 회복이 이뤄질 전망이라며 투자의견 ‘매수’, 목표주가 29만 원을 제시했다.

유지웅 연구원은 “3분기 매출액은 전년 동기 대비 4.7% 증가한 28조9000억 원, 영업이익은 흑자 전환한 1조6000억 원, 순이익도 1조4900억 원을 기록해 흑자 전환했다”며 “영업이익은 시장 기대치에 부합했으며, 실제 환율 영향을 제외하곤 최근 컨센서스 하락 전 수준의 이익 레벨과 큰 차이가 없어 보인다”고 설명했다.

유 연구원은 “현대차는 실적발표 컨퍼런스콜을 통해 4분기에도 여전히 반도체 공급 차질을 우려하고 있지만, 연간 가이던스는 400만대 수준임을 강조했다”며 “4분기 영업이익은 11.3% 증가한 1조8300억 원을 기록할 것으로 보이며 최근 공급망 관련 우려 대비 견고한 수준의 실적을 달성할 것으로 예상한다”고 내다봤다.

이어 “공급망 차질로 인한 우려가 상당 부분 해소된 것으로 판단하며, 3분기 저점으로 점진적 모멘텀이 형성될 것으로 예상한다”며 “미국 전기차 현지 대응 발표가 임박한 것으로 보이는데, 이를 통해 밸류에이션에 대한 프리미엄 반영이 가능하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)