키움증권은 29일 에스티팜에 대해 "고마진 '올리고' 성장으로 본격적인 호실적을 기록했다"며 투자의견 '매수'와 목표주가 13만 원을 유지했다.

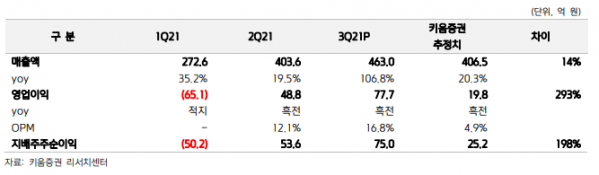

허혜민 키움증권 연구원은 "3분기 매출액은 지난해 같은 기간보다 107% 늘어난 463억 원, 영업이익은 흑자전환해 78억 원으로 당사 추정 매출액 407억 원과 영업이익 20억 원을 대폭 상회했다"며 "4분기에도 올리고 매출 증가 지속되며 올해 흑자전환이 예상되는데, 이는 2017년 이후 4년만"이라고 설명했다.

그는 "최근 백신 접종 확대 및 경구용 코로나 치료제 3상 결과 소식 등으로 코로나 관련 업체 투자심리 약화로 하락하면서 동반 하락했다"며 "게다가 노바티스 공장 내재화 소식으로 공급 증가 우려감이 반영됐으나, 이는 2024~2025년 이후 만성질환 분야 RNAi 치료제의 폭발적인 성장을 대비 하기 위한 것으로 크게 우려할 사항은 아니다"라고 분석했다.

이어 "2024년부터 B형간염, 골수섬유증, 심혈관질환 및 2025년 동맥경화증, B형간염, 심혈관질환, 신장질환 등의 만성질환 시장 본격 개화가 예상됨에 따라 동사 또한 연내 올리고 공장 추가 증설에 대한 소식을 기대해본다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)