3분기 영업익 3735억…전년비 40%↑ "내년은 더 좋다”

3분기 영업익 3735억…전년비 40%↑

내년 젠5 고객사 확대…원형 전지 매출 비중도 확대 전망

전자재료 사업선 QD-OLEDㆍEUV 소재 판매 기대

삼성SDI가 국내 배터리 3사 중 유일하게 배터리 사업에서 흑자를 거뒀다. 매출, 영업이익도 모두 분기 기준 역대 최대치를 기록했다.

삼성SDI는 이번 호실적을 발판 삼아 프리미엄ㆍ중저가로 양분되고 있는 자동차 전지시장에서 우위를 유지한다는 방침이다. 이를 위해 올해부터 양산 중인 차세대 제품 ‘젠5’ 고객사를 확대하고, 다양한 원형 전지 모델을 개발해 매출 비중을 늘린다.

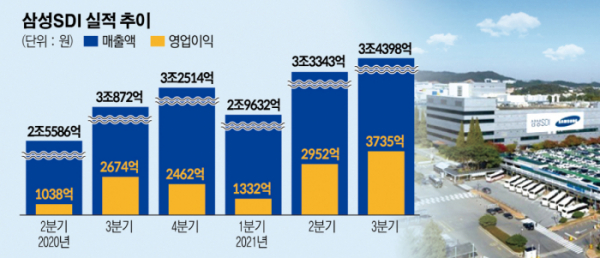

삼성SDI는 3분기 연결 기준 매출 3조4398억 원, 영업이익 3735억 원을 기록했다고 2일 밝혔다. 지난해 같은 기간보다 매출은 11.4%, 영업이익은 39.7% 증가했다.

이번 분기 삼성SDI는 전 사업 영역에 걸쳐 골고루 호실적을 기록했다. 중대형과 소형 전지 부문이 속한 에너지 및 기타 사업부 영업이익은 2018억 원으로 지난해 같은 기간보다 46% 성장했다.

중대형 전지 중 자동차용 전지는 차량용 반도체 부족이라는 악재에도 불구하고 고부가가치 제품 중심으로 판매가 늘면서 지난 분기에 이어 수익을 냈다. 이로써 이번 분기 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사 중 삼성SDI만 유일하게 흑자를 기록했다.

삼성SDI는 이날 진행된 콘퍼런스 콜에서 “글로벌 완성차 업체들이 공장 가동을 중단하며 자동차 생산과 판매가 일부 차질을 빚고 있지만, 완성차 업체들이 이산화탄소(CO2) 규제 충족과 전기차 시장 선점을 위해 전기차에 반도체를 우선 배정해 생산하기 때문에 내연기관 차량과 비교하면 상대적으로 영향이 적었다”라고 설명했다.

소형 전지의 경우 매출이 성장하고 수익성도 향상됐다. 원형 전지는 전기차, 전기자전거 등 모빌리티 중심으로 매출이 증가했다. 특히 2170(지름 21㎜ㆍ높이 70㎜) 제품을 중심으로 올해 매출 비중 10%를 차지할 정도로 판매량이 늘었다. 파우치형 전지는 주요 고객의 신규 스마트폰과 웨어러블용 판매 증가로 수익성이 개선됐다.

전자재료 사업부는 지난해보다 33% 증가한 1717억 원의 영업이익을 거뒀다. 반도체 소재에선 고부가 제품 위주로, OLED(유기발광다이오드) 소재에선 플래그십 스마트폰용 매출이 늘었다.

삼성SDI는 내년 중대형 전지에선 고부가 제품 위주, 소형 전지는 원형 전지 중심의 판매 확대를 점쳤다. 신규 EV향 배터리의 공급을 확대해 연간 흑자전환도 이뤄내겠다는 방침이다.

특히 자동차용 전지 시장에선 올해 3분기 말부터 양산이 시작된 프리미엄 제품 젠5(Gen5) 배터리의 고객사가 내년 확대될 예정이다. 회사 측은 “현재 젠5는 BMW 신규 모델에 공급 중이고, 내년부턴 다른 고객에게도 공급해 매출이 큰 폭으로 증가할 것”이라고 했다.

이어 프리미엄 시장에선 하이니켈 양극재와 실리콘 음극재로 에너지 밀도를 최대화하고, 중저가 시장에선 코발트를 망간으로 대체해 재료비를 절감하는 식의 전략을 펼쳐 양 시장에서 존재감을 드러내겠다고 강조했다.

올해 판매량을 크게 늘린 원형전지 시장에서도 성장에 속도를 낸다. 삼성SDI는 “완성차 업체에서도 원형전지 수요가 커져 EV용 원형전지 시장 규모는 올해 75Gwh(기가와트시)에서 2026년에 170~180Gwh까지 연평균 20% 이상 성장할 것”이라며 “내년에도 물량 증가와 신규 프로젝트 영향으로 매출 비중이 20%까지 증가할 전망”이라고 밝혔다.

전자재료 부문도 반도체와 OLED 소재 판매 확대가 지속할 전망이다. 반도체 소재에선 EUV 공정에 쓰이는 다양한 소재를 개발해 내년 시장에 진입한다. OLED 소재 사업에선 최근 양산을 시작한 삼성디스플레이의 QD(퀀텀닷) OLED용 제품 판매를 확대한다는 계획이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)