서울 마포구에 거주하는 김모 씨는 최근 시중 보험사가 발행한 신종자본증권(영구채) 10억 원어치를 매입했다. 일반 정기예금보다 금리가 높았고, 분리과세가 가능해 투자 매력도가 높다고 판단해서다. 보험사가 3년 내 상환하지 않을 경우, 금리가 더 오른다는 점도 투자 요소로 꼽았다.

우량 기업이 발행하는 영구채(신종자본증권)가 투자 대안으로 떠오르고 있다. 통상 금리 상승기엔 채권 수익률이 떨어져 투자 수요가 낮아지지만, 짧게 보유하면 금리 상승을 가정해도 일반 회사채 대비 이자율이 높아서다. 영구채를 3년 이상 보유하면 금융소득종합과세에서 분리과세가 가능한 점도 투자 포인트다.

영구채는 보통 만기가 30년 이상이며, 만기 연장이 가능한 채권을 의미한다. 원금 상환 의무가 없다는 점에서 증권 성격으로 분류돼 신종자본증권으로도 불린다. 이자율이 높은 대신 후순위로 변제받는 채권이다.

기업입장에서 영구채는 회계처리 과정에서 부채가 아닌 자본으로 인식돼 부채비율이 낮아지는 효과를 누릴 수 있다. 회계상 자본이면서 의결권이 없어 경영권 방어에도 유리하다.

김준용 NH투자증권 연구원은 “물가 상승으로 무위험금리 상승 우려가 커지고 있다”며 “듀레이션(투자금 회수 기간)을 낮추고, 캐리 수익(이자 수익+보유이익)이 높은 영구채 투자가 유망하다”고 설명했다.

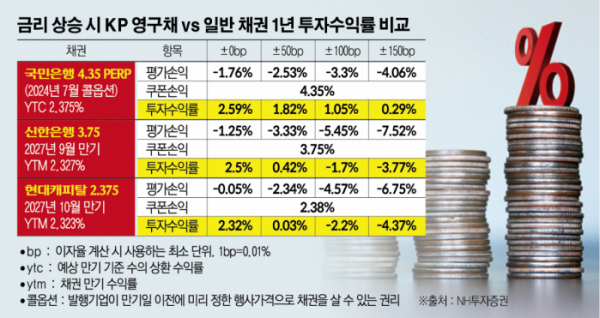

현재 유사한 시장 금리를 나타내고 있는 국민은행 영구채(2024년 콜옵션 행사 가정)의 1년 보유 기대수익률을 일반 채권투자와 비교하면 이자율 차이가 더욱 두드러진다. ±0bp에서 투자수익률은 2.59%를 기록했다. 쿠폰수익이 4.35%에 평가손익이 -1.76%로 나타났다. ±50bp 상황에선 1.82%, ±100bp 시 1.05%, ±150bp에서 0.29% 수익률을 얻을 수 있는 것으로 추산됐다.

이어 신한은행 채권(2027년 9월 만기)의 경우, ±0bp에서 2.50%, ±50bp 시 0.42%의 수익률을 얻을 수 있었다. 반면 ±100bp 시 -1.70%, ±150bp에선 -3.77%로 떨어졌다.

현대캐피탈 채권(2027년 10월 만기) 1년 보유 시 기대 수익률은 ±0bp 시 2.32%, ±50bp에서 0.03%를 기록했다. 반면 ±100bp 시 -2.20%, ±150bp에선-4.37%로 돌아섰다.

영구채 투자의 가장 큰 위험은 콜옵션이 만기가 도래했는데도 발행기업이 콜옵션을 행사하지 않는 점이다. 콜옵션은 만기일 이전에 미리 정한 행사가격으로 되살 수 있는 권리를 의미한다. 보통 영구채를 발행할 때 3~5년의 중도상환 조건을 걸어 발행사가 다시 채권을 매입할 수 있게 했다. 그간 콜옵션 행사가 대부분 이뤄졌기에 이름은 영구채임에도 3~5년짜리 채권으로 여겨졌다.

통상 콜옵션이 행사되지 않으면, 스텝업 조항이 붙어 추가 금리를 내야 한다. 은행과 달리 보험사는 스텝업 조항을 붙이는 게 가능하다. 콜옵션을 행사하지 않을 경우, 기업 평판이 훼손돼 다음 자금조달에 어려움을 겪을 수도 있다.

김준용 NH투자증권 연구원은 “국내 발행 기업은 콜옵션을 행사할 가능성이 크며, 특히 보험사가 발행하는 영구채는 스텝업 조항이 붙어 있다”며 “콜옵션 미행사에 따른 평판 훼손은 향후 자본시장 접근성에 부정적인 영향을 미쳐 투자 수요 감소로 이어져 발행기관 부담이 될 수 있다”고 지적했다.

김 연구원은 “다만 유럽은행을 중심으로 코코본드 미상환 사례가 발생해 유사시 조기 상환되지 않을 가능성도 열어둘 필요가 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)