유안타증권은 9일 케이카에 대해 중고차 호황의 ‘최대 수혜주’라며 ‘매수’를 추천했다. 목표 주가는 3만5000원을 유지했다.

안주원 유안타증권 연구원은 “이커머스 매출액이 지난해 같은 기간보다 97% 성장하면서 전사 외형확대를 이끌었다”며 “매출 비중도 42%로 빠르게 올라오고 있다”고 밝혔다.

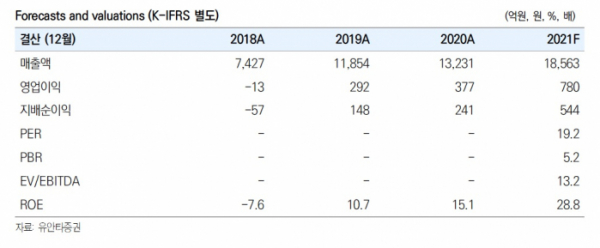

케이카의 올해 3분기 실적을 보면 매출액은 4900억 원으로 전년 동기 대비 46.3% 늘었고, 영업이익은 184억 원으로 전년 동기 대비 36.1% 증가했다. 안 연구원은 “중고차의 온라인 판매가 대세라는 점과 국내 1등 업체의 판매 저력이 돋보였던 실적”이라고 설명했다.

케이카는 중고차 업계에서 품질과 온라인, 오프라인 거점 등 경쟁력이 높다는 평가다. 국내 중고차 시장은 지난해 기준 39조 원 규모에서 연평균 5% 성장해 2025년까지 50조 원을 형성할 것으로 전망된다.

안 연구원은 “코로나19 이후 비대면 거래가 선호되면서 차량상태 및 품질에 불확실성이 없는 업체 수요가 늘어나고 있다”며 “케이카처럼 품질에 대한 책임을 지고 온라인 채널이 활성화되어 있으며 빠른 대응이 가능한 업체들의 수혜가 클 것”이라고 설명했다.

특히 미국 중고차 업체들의 주가 흐름이 견조한 만큼 케이카도 비슷한 주가를 이어갈 것이란 분석이다. 올해 케이카의 실적은 매출액 1조9000억 원, 영업이익 780억 원으로 각각 전년 동기 대비 40.3%, 98.9% 성장할 것으로 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)