올해 초부터 이어진 차량용 반도체 부품 부족과 중국발 요소수 대란까지. 핵심 소재의 공급 관리가 도마 위에 올랐다. 최근에는 마그네슘 품귀 우려까지 일면서 논란의 넘어 국가 위기 상황이 벌어질 수 있다는 우려가 제기된다. 이 모든 사태의 원인을 두고 중국에 대한 높은 의존도 때문이라는 목소리가 나온다.

그런데 문제는 마그네슘이나 중국만이 아니다. 인, 하프늄, 리튬 등 수 많은 원자재들이 일본이나 베트남 등 특정 국정 국가에서의 수입에만 의존하고 있다.

각국 자원 경쟁으로 원자재 가격이 상승하고 있는 상황에서 이같은 핵심 자원 공급은 문제가 될 수 있다는 지적이다. 이에 자원 수입원을 다각화 하는 등 근본적인 문제 해결이 필요하다는 목소리가 나오고 있다.

마그네슘은 최근 원자재 가격 상승으로 제2의 요소가 될 우려가 큰 원자재다. 마그네슘 원재료는 중국 수입량 비중이 78%에 달한다. 특히 차체와 램프 등 관련 부품 제조에 사용되는 마그네슘 덩어리인 ‘마그네슘 잉곳’은 전량 중국에서 가져온다.

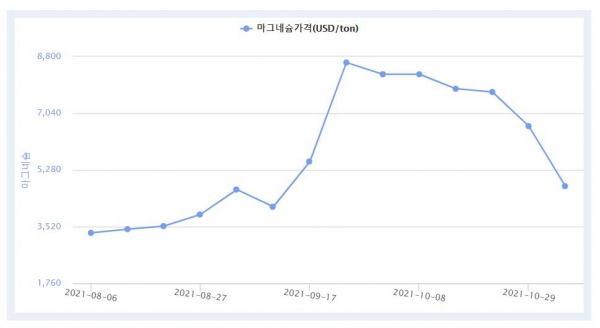

그런데 중국산 마그네슘 가격과 공급이 심상치 않다. 10월 19일 중국 금속 전문 플랫폼 상하이메탈마켓은 9월 마그네슘 잉곳 공장 가동률이 50.4%로 전달보다 11.2% 포인트 하락했다고 밝혔다.

최근 중국 내 전력난을 해소하기 위해 공장 가동을 멈춘 것이 가동률을 줄인 것이다. 마그네슘 자체 생산력도 전력난의 영향을 받아 생산력이 저하됐다. 이로 인해 8월 초 t당 3325달러(약 391만 원)였던 마그네슘 가격은 9월 한때 8615달러(약 1014만 원)까지 급등했다. 현재 4775(약 562만 원)달러로 내려왔지만, 여전히 낮은 가격이 아니다. 공급 불안이 장기화하면 다시 급등할 수 있다.

올해 5월 한국지질자원연구원 북방지질자원전략센터에서 발행한 ‘2021 희유금속 원재료 교역분석’에 따르면 마그네슘을 비롯해 인, 하프늄, 리튬, 몰리브덴 등 다수 희유금속이 한 국가에서 80% 이상을 수입해온다.

희유금속(rare metal)은 지각 내 존재량이 적거나 존재량은 많으나 생산 및 수출이 어려운 금속 자원 중 산업적 수요가 있고 향후 수요 신장이 예상되는 금속을 말한다. 소수 국가에 매장과 생산이 편재돼있어 공급에 위험성이 있는 금속도 포함된다.

비료의 주재료이자 식품 첨가제로도 사용되는 인은 베트남에서만 전체의 95%를 수입한다. 하프늄은 원자로 제어봉 등 내열 합금으로 쓰이며 반도체 성능을 높일 수 있는 소재로 주목받고 있다. 수입량은 많지 않지만, 미국 수입량 비중이 95%를 차지한다.

이 외에도 탈륨(일본), 니오븀(브라질), 텔루르(일본) 등의 희유금속 원재료가 한 국가에서 80% 이상 수입되고 있다. 이들은 각각 콘덴서·치과용 보철, 초전도선, 태양 전지에 쓰이는 소재들이다.

2차 전지 핵심 소재인 리튬은 원재료로는 중국에서 51%, 칠레에서 46%를 수입해온다. 다만 리튬을 가공한 소재·부품은 중국에서만 전체의 92%를 들여와 의존도가 매우 높다.

태양광 패널, 풍력발전기 터빈, 전기차 배터리 등에 사용되는 희토류도 중국 수입 비중이 88%로 꾸준히 수입원 다양화의 필요성이 제기돼왔다.

몰리브덴 소재·부품 수입도 중국 비중이 89%다. 특수강이자 공업용 촉매로 쓰이는 몰리브덴은 자동차 부품과 반도체 제조 필수 원료다. 이외에도 우주왕복선, 원자로 재료인 지르코늄(홍콩), 망간(중국) 소재·부품이 각각 90%에 육박하는 비율로 한 국가에서 대부분을 수입해온다.

희유금속은 원자력 발전, 항공, 자동차, 반도체, 디스플레이, 전지 등 주요 철강과 첨단 ·친환경산업 핵심 소재로 평가된다. 자연스레 희유금속 수급 경쟁도 치열해질 것이다. 이 때문에 한 국가에 희유금속 소재 공급을 의지하는 것은 위험하다. 수입원 다양화가 필요한 이유다.

국내에서 생산 가능한 자원이라면 이를 전략물자화하는 것도 하나의 대안이라고 전문가들은 조언한다. 산업계 한 관계자는 "일례로 마그네슘은 매장량이 세계 2위 수준이나 경제성 문제로 채굴을 멈춘 상태"라며 "정부 차원에서 보조금을 지급하거나 투자를 통해 마그네슘 생산을 도맡는 등 국내 생산으로 글로벌 마그네슘 공급 불안을 해소하는 방안을 생각해볼 수 있다"고 말했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)