(신한금융투자)

신한금융투자는 12일 천보에 대해 국내 2차전지 업체 가운데 수익성 개성이 뚜렷하며 제품 다변화가 긍정적이라며 투자의견 ‘매수’, 목표주가 40만 원으로 상향 조정했다.

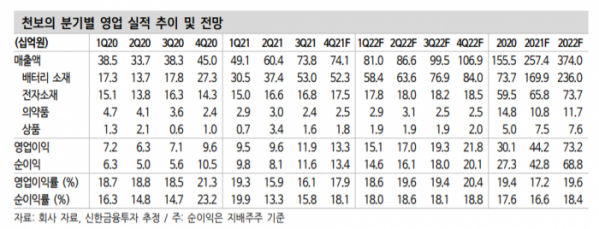

오강호 연구원은 “3분기 매출액은 전년 동기 대비 93% 증가한 738억 원, 영업이익은 69% 늘어난 119억 원을 기록했다”며 “2차전지 시장 개화에 따라 깜짝 실적이 지속하고 있다”고 분석했다.

오 연구원은 “중장기 성장 가능성이 큰 업체로 △증설에 따른 수요 대응 △고객사 확대 △제품 포트폴리오 다변화를 진행하고 있다”며 “생산 능력은 2020년 약 1560톤에서 2026년에는 2만7000톤까지 늘어날 전망이다”고 내다봤다.

이어 “배터리의 성능 발달에 따라 전해질 기술 개발도 필수적인데, 기존 P 전해질 위주에서 F, D, B 등의 고성능 제품 포트폴리오를 확대하고 있다”며 “제품 개발을 통해 고객사 확대, 탑재 모델 확대로 향후 수익성 개선이 기대된다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)