(신한금융투자)

신한금융투자는 DB하이텍에 대해 충분한 수주물량 확보와 성장이 기대된다며 16일 ‘매수’ 추천했다. 목표주가는 기존 8만4000원에서 9만 원으로 올려 잡았다.

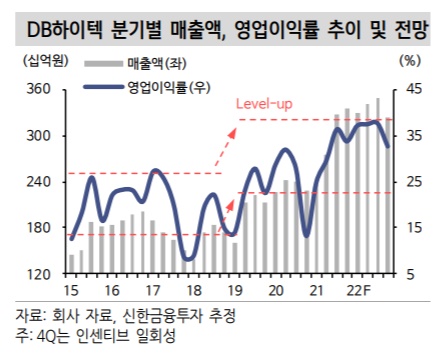

최도연 신한금융투자 연구원은 “DB하이텍은 내년 3분기까지 생산 물량을 수주한 것으로 보인다”며 “같은 해 4분기엔 생산능력까지 한 단계 확대될 가능성이 높다”고 분석했다.

최 연구원은 “생산능력 확대와 가격상승 효과에 내년에 큰 폭의 실적 개선이 기대된다”면서 “전망치로는 매출액 1조3436억 원과 영업이익 4862억 원을 제시핸다”고 덧붙였다.

DB하이텍은 지난 3분기에도 ‘깜짝 실적’을 거뒀다. 3분기 매출액은 3284억 원, 영업이익이 1189억 원으로 집계됐다.

최 연구원은 “분기 사상 최대 실적으로 추정치인 영업이익 1057억 원을 크게 웃돌았다”며 “현재 주가를 놓고 보면 시장의 평가가 여전히 박해 보이는 수준”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)