저신용자 지원 늘릴 묘수 없어…여전한 저신용자 위기

금융당국이 저신용 서민들의 불법 사금융행(行)을 막기 위해 우수 대부업체에 대해 은행 자금 조달을 허용했으나, 정책 효과는 크지 않은 것으로 나타났다. 일각에선 우수 대부업에 대한 인센티브를 더 제공해야 한다는 이야기도 나오고 있지만, 금융당국은 이에 대해 고려하지 않고 있다고 선을 그었다. 저신용 서민의 금융 지원을 확대할 묘수가 없는 상황으로 보인다.

16일 이투데이 취재를 종합하면 금융위원회가 우수 대부업체에 한해 은행 자금 조달을 허용한 이후 이를 활용한 업체는 단 한 곳에 불과하다. 러시앤캐시가 하나은행으로부터 500억 원을 조달한 것이 전부다.

앞서 금융위는 지난 7월 최고금리 인하에 따른 후속조치로 서민금융 우수 대부업체에 은행을 통한 자금조달을 허용한 바 있다. 최고금리가 연 24%에서 20%로 인하되면서 영업비용이 뛴 대부업체가 저신용자 대출을 줄여 서민들이 불법 사금융으로 내몰릴 수 있다는 우려에서 이 같은 당근책을 내놓은 것이다.

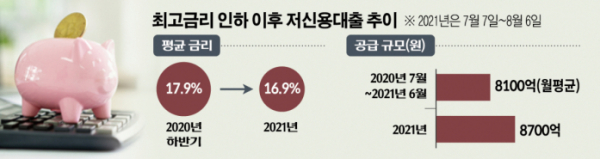

하지만 대부업계는 은행으로부터 차입이 활성화되지 못하며 최고금리 인하로 인한 수익성 악화만 겪고 있다. 최고금리 인하 한 달이 지난 8월까진 저신용 대출이 이뤄지고 있으나 대부업의 마진 감소에 따라 금융당국이 우려한 저신용 서민들의 불법 사금융 이용 가능성이 언제 커질지 모르는 상황인 셈이다. 최고금리 인하 이후 한 달 동안 저신용 대출 공급 규모는 전년 대비 7.4% 증가한 바 있다.

금융위는 우수 대부업체에 은행 자금 조달 허용하면서 저신용자 대출이 어느정도 방어되는지를 묻는 질문에 “은행 차입이 업체가 하나뿐”이라며 “어느정도 시장에서 안착이 되고 사례가 쌓여야 될 것 같다”고 설명했다.

금융위는 서민금융 우수 대부업자에 대해 ‘총자산한도 확대’라는 유인책을 추가로 준비하고 있다. 대부업체의 대부한도(총자산한도)를 기존 자기자본 10배에서 12배로 확대하는 방안이지만, 법안 개정이 필요한 만큼 시기도 아직 확정되지 않은 상황이다. 금융위 관계자는 “(추가 인센티브는) 총자산한도 확대라는 게 있지만, 현재 법 개정 사안이라 시기는 확정할 수 없다”고 전했다.

한편, 국회에서는 우수 대부업체에 은행 차입길을 열어준 금융위의 결정에 대해 대부업체의 수익 사업을 정부의 이름으로 하고 있는 것이라는 지적도 제기됐다. 최근 열린 예산결산특별위원회회의에서 강민정 열린민주당 의원은 “러시앤캐시가 (하나은행으로부터) 받은 500억 원의 대출금은 누구한테 대출되냐”라고 물으며 “그 돈을 결국은 누가 가져가느냐 하면 일반 서민들이 가져간다. 서민들 입장에서, 일반 국민들 입장에서 보면 대부업체가 수익을 받는 사업을 정부의 이름으로 하고 있는 것”이라고 꼬집었다. 은행 대출의 문턱을 높이는 대신 ‘은행→대부업체→저신용 서민’으로 이어지는 대출 고리를 만든 것을 우려하는 발언으로 풀이된다.

이 자리에서 고승범 금융위원장은 “그 대부업체를 이용하는 고객이 저신용자이기 때문에 대부업체에서 떨려나면 바로 사금융으로 가게 된다”며 “그래서 대부업체를 이용하시는 분들이 법정 최고금리 인하로 인해서 불법 사금융으로 가지 않도록 하기 위해서 이런 조치를 취한 것”이라고 해명했다. 이어 “사실 가계부채 대책은 과도하게 신용이 늘어나다 보니까 이 부분을 제어해야 된다는 차원에서 (금융위가) 하고 있는 것이고, 다만 가계부채 관리를 강화하더라도 실수요자분들은 최대한 보호될 수 있도록 저희들이 그렇게 배려를 하면서 보완책을 만들면서 하고 있다는 점을 말씀드리겠다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)