(출처=하나)

하나금융투자는 18일 삼천리에 대해 ‘최대 영업이익이 가능할 전망’이라며 ‘매수’를 추천했다. 목표 주가는 12만 원을 유지했다.

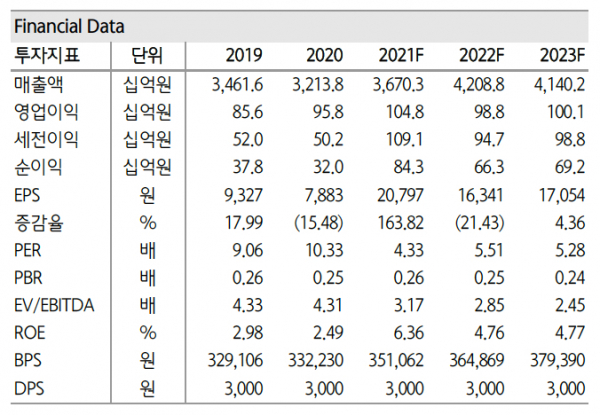

유재선 하나금융투자 연구원은 “삼천리이에스 수주잔고 감소 영향과 발전량 증가에 따른 비용 증가를 고려해도 역대 최대 영업이익을 달성할 가능성이 높다”며 “상당 기간 세전이익 변동폭이 컸지만 올해는 대규모 일회성 비용 발생 가능성이 낮으며 2009년 이후 최대 순이익 달성이 기대된다”고 밝혔다.

공급권역내 연료전지 설비 가동 정상화와 증설로 판매량도 꾸준히 개선되고 있다는 분석이다. 도시가스는 소매요금 인상으로 비용 증가 부담이 완화되고 있고, 발전부문은 석탄발전 자발적 상한제와 도매요금 상승으로 실적이 빠르게 개선되고 있다. 올해 기준 주가수익비율(PER)은 4.3배, 주가순자산비율(PBR) 0.26배로 파악됐다.

유 연구원은 “올해 3분기 영업이익은 41억 원을 기록하며 전년 대비 흑자로 전환했다”며 “도시가스는 소매 요금 인상 영향에 적자폭이 감소하고 발전은 SMP 상승과 전력판매량 증가로 이익이 개선됐다”고 설명했다.

이어 “신안산선 송전선로 건설로가 3주가량 가동이 제한된 상황이었던 점을 감안하면 민간발전사에게 우호적인 환경이 조성된 것으로 판단한다”며 “당분간 발전 부문 이익 개선을 확인할 수 있을 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)