(이베스트투자증권)

이베스트투자증권이 현대차에 대해 전기차, 로보택시의 성과가 드러날 것이라며 내년 최선호 종목으로 꼽았다. 투자의견 ‘매수’와 목표주가 31만 원은 유지했다.

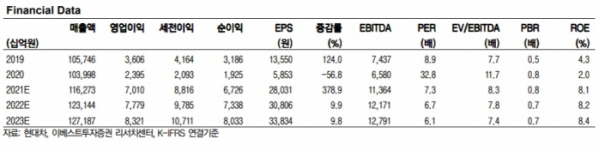

22일 유지웅 이베스트투자증권 연구원은 “현대차는 내년 2년 연속으로 정상화된 이익이 발생하는 구간에 진입한다”며 “뚜렷한 실적 개선이 예상되는 가운데 전기차, 로보택시 등에서 성과가 나타날 것”이라고 분석했다.

유 연구원은 “내년 전기차 판매 대수는 23만5000여 대로 올해보다 51.6% 증가할 것으로 본다”면서 “해외 생산거점 확보는 주가에 긍정적인 촉매제가 될 것”이라고 강조했다.

현대차의 내년 영업이익은 약 7조8000억 원에 달할 것이란 전망이다. 이는 올해 예상치인 7조110억 원 대비 10.9% 늘어난 수치다.

유 연구원은 “현대차는 업종 내 최선호주”라며 “지난 3분기부터 나타나기 시작한 기초체력 개선이 현재 주가에 반영되지 않은 상태”라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)