대신증권은 25일 현대엘리베이에 대해 "우호적인 성장 환경이 조성됐다"며 투자의견 '매수'와 목표주가 6만2000원을 유지했다.

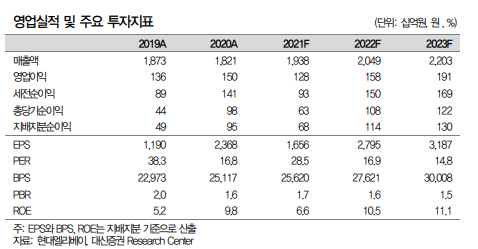

이동헌 대신증권 연구원은 "3분기 연결 실적은 매출액이 지난해 같은 기간보다 3% 늘어난 4674억 원이며 영업이익은 12% 줄어든 355억 원을 기록했다"며 "이는 시장 전망치 대비 매출액은 2% 하회했고 영업이익은 5% 상회한 것"이라고 설명했다.

이 연구원은 "유지보수, 정밀안전검사 예외 규정에 따라 3년의 시차를 두고 필수 부품 구비 수요가 증가했다"며 "원가상승 영향으로 지난 7월부터 판가 인상을 단행했으며 점진적 인상 반영으로 원가 부담은 고점을 지난 것으로 본다"고 평가했다.

그는 "기존 이천공장 매각 대금 2050억 원, 충주공장 총투자 3200억 원 수준"이라며 "내년 3월부터 충주공장 가동하며 연간 감가상각비 130억 원을 예상한다. 물류센터 통합으로 효율성이 증대할 것"이라고 내다봤다.

이어 "건설사들의 분양 호조에 1~2년의 시차를 두고 실적 개선 중"이라며 "설치업체 파업, 원자재가 상승으로 연간 실적은 기대치를 하회했지만 4분기부터는 이연 실적 반영된다. 전방산업 회복, 유지보수는 법규 강화의 수혜 우호적인 성장 환경이 조성될 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)