(키움증권)

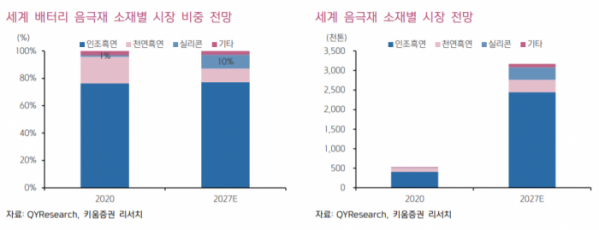

키움증권은 SKC에 대해 2일 성장성이 큰 실리콘 음극재 사업에 진출해 이르면 내후년 하반기 상업 가동에 들어갈 것으로 보인다며 투자의견 ‘매수’, 목표주가 30만 원을 제시했다.

이동욱 연구원은 “실리콘 음극재 시장은 지난해 600톤에서 오는 2027년 32만1000톤으로 연평균 76.6% 성장률을 기록할 전망이다”며 “배터리 용량 및 충전 속도 개선을 위해 실리콘 음극재 개발·상용화가 동시가 확대될 것으로 예상한다”고 내다봤다.

이 연구원은 “SKC는 는 SiC 실리콘 음극재를 생산할 계획이며, 업계에서 추정한 실리콘 음극재의 판가를 고려하면 100% 가동 시 약 1500억 원의 매출액을 기록할 것으로 보인다”며 “빠르면 내후년 하반기 상업 가동에 들어갈 전망이다”고 예상했다.

그는 “주력 제품인 국내 11월 동박 수출 가격은 톤당 1만5802달러로 지난해 동기 대비 19.2% 증가하며 강세 기조를 보이고 있다”며 “국내 11월 PG 수출 가격은 톤당 2782달러로 86.3% 올라 낙관적인 시각을 유지한다”고 덧붙였다.

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/320/200/2095915.jpg)