▲출처=신한금융투자

신한금융투자는 7일 인탑스에 대해 ‘내년 최대 실적이 기대된다’며 ‘매수’를 추천했다. 목표주가는 3만7500원으로 높였다.

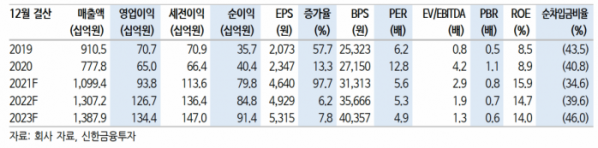

박형우 신한금융투자 수석연구원은 “내년 인탑스는 네가지 변화로 창사 이래 최대 실적이란 두번째 도약이 기대된다”며 “내년 매출액은 1조3000억, 영업이익은 1267억 원으로 각각 19%, 35% 증가할 전망”이라고 밝혔다.

먼저 내년에 주요 고객사가 스마트폰 증산을 준비중인 점이 호재로 꼽힌다. 과거 전방 스마트폰 생산량이 10%만 증가해도 부품 서플라이체인은 호황을 경험했다는 분석이다. 내년 고객사의 증산 규모가 10%를 크게 상회할 것으로 전망되고 인탑스가 ‘케이스’ 산업 구조조정에서 살아남은 만큼 수혜가 집중될 거란 예상이다.

진단키트 사업의 성장도 긍정적인 요소로 짚었다. 고객사의 재고조정 일단락과 남품지역(국가) 확대의 영향으로 탑라인 증가와 수익성 향상이 이뤄질 것으로 내다봤다. 또 가전케이스 부분은 코로나 확산에도 내년 출하량 확대를 위해 증설 중으로, 30% 이상 월 매출 성장을 전망했다.

순이익률(지배주주)도 가파르게 상승중이다. 2019년 3.9%에서 2020년 5.2%, 2021년 현재 약 7%로 집계됐다.

올해 4분기도 반등 흐름이 이어질 것으로 내다봤다. 박 연구원은 “4분기 영업이익은 257억 원(-18%)으로 3분기에 이어 반등 흐름이 지속될 것”이라며 "가전 부문은 가동률 반등으로 4분기 흑자 전환이, 진단키트 제조 사업은 출하량 반등이 전망된다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)