일괄담보 도입 등을 통해 중소기업의 자금접근성 제고 필요

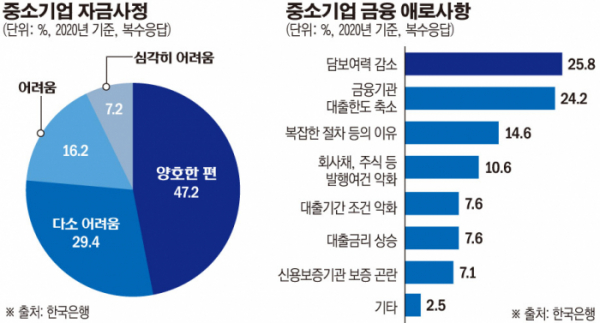

코로나19 사태에 따른 극심한 대내외적 경기침체로 중소기업의 자금 사정이 어려워지고 있다. 이런 상황을 개선하기 위해 중소기업의 담보 평가방식을 개선하고 비정상적인 금융 관행을 개선할 필요가 있다는 주장이 나왔다.

12일 중소벤처기업연구원은 ‘중소기업의 금융 접근성 제고를 위한 동산·채권담보 활성화 전략’ 보고서를 통해 동산(부동산 이외의 물건)·채권담보의 활용성을 제고하고, 외상매출채권담보대출(외담대)라는 비정상적인 기업금융 관행을 개선해야 한다고 강조했다.

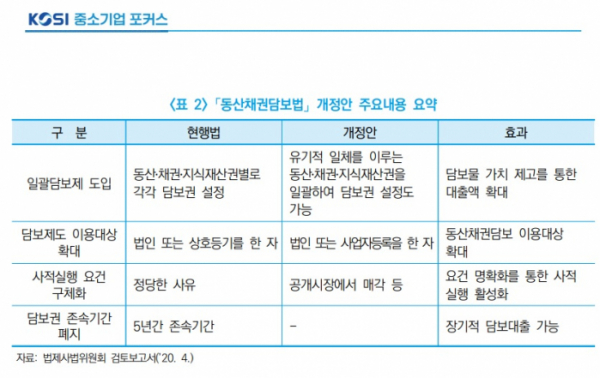

지난 20대 국회에서 중소기업의 담보 여력 확대를 위한 대안으로 동산·채권담보법제의 개정과 함께 ‘일괄담보제’의 활성화가 논의됐지만, 임기 만료로 폐기된 바 있다. 일괄담보란 담보자산 활용도 제고를 위해 기계, 설비, 지식재산권, 매출채권 등 한 기업이 보유한 여러 자산을 모두 합쳐 하나의 담보로 하는 대출 방식이다.

보고서에 따르면 중소기업과 영세 자영업자의 경우 상대적으로 동산 자산 비중이 높은데도 담보대출 중 부동산담보 비중이 2016년 기준 93.9%에 달했다. 금융위원회에 따르면 2016년 기준 중소기업의 동산 자산은 600조 원에 이른다. 자산구성을 보면 동산 38%, 부동산 25%, 현금 등 기타 자산이 37%다. 연구원은 부동산담보에 치우친 현실성 없는 대출 관행으로 중소기업의 담보 여력이 축소되고 자금경색이 더 심화하고 있다고 진단했다.

현금성 결제수단이자 어음대체결제수단으로 많이 활용되는 수단 중 하나인 외담대의 경우 법적 근거가 미약하다는 지적도 나왔다. 외담대는 구매기업이 판매기업에 물품 구매대금을 채권으로 지급하고, 판매기업은 그 외상매출채권을 담보로 은행에서 대출을 받는 제도다. 별도의 법령상 근거가 없는 은행의 대출상품이다. 판매기업이 중소기업일 경우 권리 보호 문제를 야기하기도 한다.

연구원은 법률상 명확한 근거가 없는 외담대를 법적 규율 대상으로 끌어올려야 한다고 봤다. 외담대를 섣불리 폐지하기보다 법적 테두리 안에서 관리해야 한다는 것이다.

최수정 중소벤처기업연구원 제도혁신연구실장은 “일괄담보제도를 통해 기업이 가진 무형자산이나 기술 등 종래의 평가방식으로 자산에 대한 정확한 평가가 이뤄질 수 있다”며 “이는 코로나19 이후 한계상황에 처한 중소기업의 금융 접근성 높이는 대안이 될 것"이라고 말했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)