(하나금융투자)

하나금융투자는 농심이 올 4분기부터 꾸준한 실적 개선을 이어갈 것이라고 14일 분석했다. 투자의견 ‘매수’와 목표주가 50만 원은 유지했다.

심은주 하나금융투자 연구원은 “농심은 판가 인상 효과가 온기로 반영되기 시작했다”며 “앞으로 국내에서 유의미한 실적 개선이 기대된다”라고 말했다.

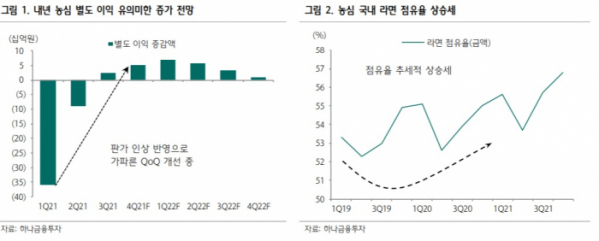

심 연구원은 “특히 라면 부문은 4분기 점유율 56.8%(금액 기준)를 기록하는 등 상승세를 이어갈 것으로 본다”면서 “수출 역시 두 자릿수 성장을 유지하고 있는 것으로 파악하고 있다”고 덧붙였다.

그는 농심이 4분기 매출액 6759억 원과 영업이익 306억 원을 거둘 것으로 봤다. 지난해 같은 기간보다 각각 6.8%, 17.7% 증가한 수준이다.

심 연구원은 “내년에도 편안한 실적 개선을 기대한다”며 “경쟁 업체 판가 인상으로 농심은 안정적인 영업 활동을 이어나갈 것”이라고 내다봤다.

이어 “현 주가는 역사적인 범위의 하단에 위치한다”며 “실적 개선을 감안할 때 적극적인 매수 전략이 유효하다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)