가족·지인 등 사적 대출도 커…보이지 않는 부실 ‘적신호’

신종 코로나바이러스 감염증(코로나19)으로 직격탄을 맞고 이미 대출을 받은 소상공인들이 추가 대출을 필요로 한다는 분석이 나왔다. 사업 운영 자금과 생활비를 충당하기 위해서다.

코로나19 상황이 지속되면 휴·폐업을 고려한다는 소상공인이 절반에 달하고 있어 빚의 부실 가능성이 급격히 커질 수 있다는 우려가 나오고 있다.

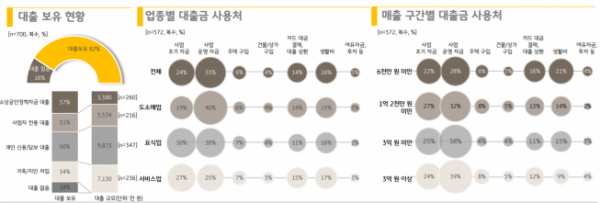

19일 KB경영연구소가 수도권 연 매출 50억 원 이하 또는 직원 10인 이하 소상공인을 조사한 결과에 따르면, 소상공인의 82%는 대출을 보유하고 있는 것으로 나타났다. 대출 유형별로는 △개인 신용·담보 대출(50%) △소상공인정책자금 대출(37%) △가족·지인 차입(34%) △사업자 전용 대출(31%) 순이었다.

보유 대출 규모는 평균 1억2855만 원이었다. 대출 유형별로 △개인 신용·담보 대출 평균 9800만 원 △가족·지인 차입 평균 7100만 원 △사업자 전용 대출 평균 5500만 원 순이었다.

소상공인은 금융기관보다 가족·지인에게 더 많은 금액을 빌린 것으로 나타났다. 공식적인 통계치보다 더 많은 빚을 지고 있다는 의미다.

대출금은 사업 자금과 생활비 등에 사용되고 있는 것으로 조사됐다. 재료 구입비, 인건비 등 ‘사업 운영 자금’ 과 권리금, 보증금, 인테리어 비용 등 ‘사업 초기 자금’으로 57% 사용했으며, 생활비와 카드 대금 결제·대출상환에 사용하는 비중도 각각 16%, 14%에 달했다.

대다수 소상공인이 대출을 보유하고 있지만 추가적으로 대출을 받을 의향이 있는 것으로 나타났다. 전체 소상공인 72%는 향후 대출 등으로 자금을 조달할 의향이 있다고 답했다. 현재 대출이 없는 소상공인 중에서도 38%가 향후 대출 의향이 있다고 응답하며 소상공인의 빚의 굴레는 더욱 심각해질 것으로 예상된다.

이들이 필요한 자금 규모는 △5000만~1억 원(30%) △3000만~5000만 원(24%)이 가장 많았다. 필요 자금 용도는 재료 구입비, 인건비 등 사업 운영 자금이 69%로 가장 많고 생활비가 47%로 뒤를 이었다.

소상공인이 대출을 늘리는 데는 코로나19 여파로 인한 매출 감소 영향이 크다. 조사 대상 소상공인 전체 매출 규모는 2019년 평균 2억7428만 원이었으나, 2020년 평균 2억998만 원으로 23% 감소했다. 매출 규모가 6000만 원 미만인 소상공인만 떼어 보면 2019년 전체의 24%에서 2020년 41%로 17%포인트(p) 증가했다.

앞으로 소상공인의 빚이 더욱 불어날 것으로 예상되는 가운데 이 대출의 부실 가능성도 커지고 있다. 원금 상환 유예 등의 정책에 따라 당장 대출 부실의 징후는 포착되지 않지만, 코로나19 사태가 지속될 시 버틸 수 있는 소상공인이 절반뿐이어서 대출 상환 가능성도 떨어질 수 있기 때문이다.

향후 3년간 코로나19가 지속된다면 운영 중인 매장 휴·폐업을 고려한다는 소상공인이 무려 48%에 달했다.

낮은 수익과 큰 손실을 견디기 힘들어 휴·폐업을 결정한 이들은 대출 상환의 벽에 부딪힐 수밖에 없다. 소상공인의 대출은 금융기관 뿐만 아니라 가족·지인 등 사적 거래를 통해서도 이뤄진 만큼 소상공인의 부실은 금융회사는 물론 다른 가계로도 전파될 수 있는 위험성이 있다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)