(출처=KB증권)

KB증권은 22일 삼성전자에 대해 내년 업황 개선, 배당, 주가 상승률 등을 고려할 때 글로벌 반도체 업종에서 가장 매력적인 투자처가 될 것이라고 평가했다.

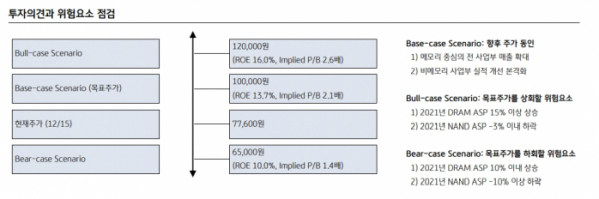

김동원 KB증권 연구원은 "전일 삼성전자 주가(7만8100원)는 연초 대비 -5.9% 하락했고, 저점 대비로는 13.5% 상승에 불과한 상태"라고 내다봤다.

이어 "SK하이닉스, 마이크론 주가의 저점 대비 상승률과 비교할 때 1/3 수준에 불과해 글로벌 반도체 업종에서 상대적 매력도가 높아질 전망"이라고 내다봤다.

김 연구원은 "올해 12월 현재 반도체 가격 하락 사이클에도 불구하고 북미 4대 데이터센터 업체와 PC 업체들은 올해 4분기부터 메모리 반도체 주문량을 꾸준히 늘리는 동시에 증가된 구매 패턴을 지속적으로 유지하고 있다"고 분석했다.

그러면서 "이는 내년 글로벌 부품 공급망 차질 완화에 따른 IT 수요 가시성이 확대되고, 타이트한 공급사 재고를 감안한 선제적 재고축적이 필요하기 때문"이라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)