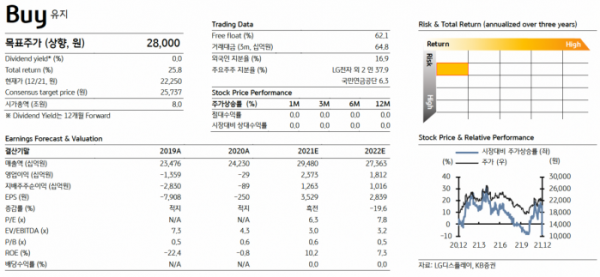

(출처=KB증권)

KB증권은 22일 LG디스플레이에 대해 ‘3조 원 삼성 빅딜로 재평가가 기대된다’며 ‘매수’를 추천했다. 목표 주가는 기존 2만5000원에서 2만8000원으로 높였다.

김동권 KB증권 연구원은 “LG디스플레이는 내년부터 삼성전자와 연간 3조 원 규모의 TV용 액정표시장치(LCD), 유기발광다이오드(OLED) 패널 공급 빅딜 시작이 추정된다”며 “향후 실적 변동성 축소에 따른 밸류에이션 상승이 예상된다”고 밝혔다.

이어 “애플의 차세대 신제품인 메타버스 헤드셋(XR)과 애플 자율주행차(애플카)에 LG디스플레이 OLED가 탑재될 것으로 추정된다”며 “2022년, 2023년 LG디스플레이 지배주주순이익을 각각 8.3%, 16.4% 상향조정한다”고 덧붙였다.

내년 LG디스플레이가 삼성전자에 공급할 대형 LCD, OLED 패널은 총 700만 대 규모로 추정된다. 이는 LG디스플레이 전체 생산능력의 20%를 차지할 것으로 전망된다.

김 연구원은 “삼성의 QD OLED 패널의 제한적 생산능력을 고려할 때 LG디스플레이는 삼성전자와의 대형 OLED패널 거래를 3년 이상 지속할 것으로 추정된다”며 “삼성전자는 내년 상반기 들어 2013년 이후 9년 만에 OLED TV를 북미와 유럽시장에 출시할 것으로 예상된다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)