이들 기업의 주가수익비율(PER) 격차 역시 ESG 요소를 함께 고려할 때 간극이 좁아진 것으로 확인됐다.

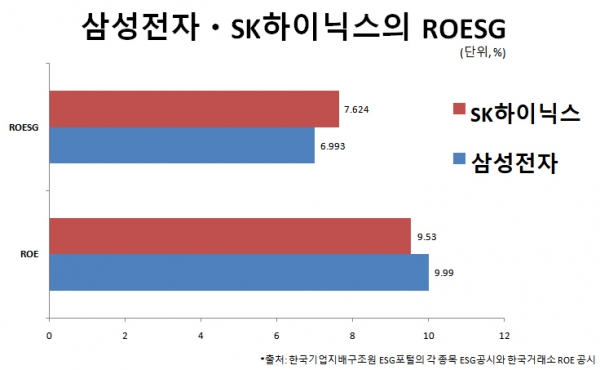

26일 한국거래소에 따르면 지난 24일 장 마감 기준 삼성전자와 SK하이닉스의 ROE는 각각 9.99%, 9.53%를 기록했다.

같은 날 한국기업지배구조원이 운영하는 ‘ESG포털’에 공시된 SK하이닉스와 삼성전자의 2021년도 KCGS ESG 종합점수를 보면 이들 기업의 올해 ESG 종합점수는 각각 B+. A로 집계됐다.

ESG종합점수에 대한 할인율을 △S등급 1포인트 △A+ 0.9포인트 △A 0.8포인트 △B+ 0.7포인트 △B 0.6포인트 △C 0.5포인트 △D 0.4포인트로 가정했을 때 이투데이가 분석한 삼성전자와 SK하이닉스의 ROESG는 각각 6.993%, 7.624%로 SK하이닉스가 앞선 모습이다.

KCGS ESG공시를 보면 삼성전자는 사회적 책임 부분에서 A+을, 환경 부분에서 A로 측정됐지만 지배구조 부분에서 B를 기록했다. 반면 SK하이닉스는 사회적 책임 부분에서 A+을, 환경과 지배구조 부분에서 각각 A를 기록했다.

ROESG는 단순한 실적뿐만 아니라 기업의 ESG 활동을 복합적으로 관찰할 수 있는 지표로 현재 시장의 주목을 받고 있다. ROESG는 ESG평가를 기업의 재무제표와 연결하여 구체적인 숫자로 표현했다는 점이 특징적이다. 수익성이 높은 회사가 ESG 평가까지 높다면 기업가치 평가차원에서 의미가 있다.

이들 기업의 단순 주가수익비율(PER) 격차 역시 ESG PER로 따져봤을 때 줄어든다.

현재 삼성전자와 SK하이닉스의 PER은 각각 15.60배, 11.57배로 약 4.03배 차이가 난다.

그러나 ESG종합점수에 대한 프리미엄을 △S등급 30% △A+ 20% △A 10% △B+ 0% △B -10% △C -20% △D -30%로 가정했을 때 이투데이가 분석한 삼성전자와 SK하이닉스의 ESG PER은 각각 15.60배, 12.72배로 약 2.88배 차이로 줄어든다.

증권가에선 기업의 기존 재무지표와 ESG활동 점수를 종합적으로 평가한 방법의 시장 수요를 전망한 목소리도 있다.

이광수 미래에셋증권 연구원은 “비슷한 현금흐름을 창출하는 두 기업이 존재하고 각각 외부환경의 ESG요인에 대한 대응 현황이 상이하다고 가정할 경우, 투자자는 적극적인 대응을 통해 안정적인 리스크 관리 및 지속적인 성장성을 답보할 수 있는 기업에 대한 낮은 요구수익률과 높은 성장률을 기대할 것”이라고 말했다.

이 연구원은 “ESG평가를 기업 실적 예상에 이용하는 전통적인 액티브 운용방법에 보완적으로 적용할 수 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)