롯데렌탈의 주가가 끝없이 추락하고 있다. 상장 후 첫날 빼곤 단 한 번도 공모가를 넘어서지 못했다. 실적 개선과 주주가치 제고에 대한 회사의 의지가 주가에는 이렇다 할 보탬이 되지 못하는 분위기다.

27일 한국거래소에 따르면 롯데렌탈은 오후 2시 4분 현재 전 거래일 대비 0.13%(50원) 내린 3만7100원에 거래되고 있다.

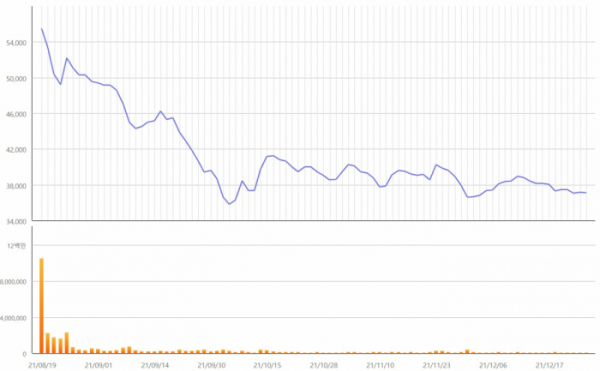

이 회사 주가는 지난 8월 상장한 뒤 줄곧 내리막을 걷고 있다. 이달 들어서는 최저가(3만5750원) 주변을 맴돌고 있다. 24일 종가(3만7150원) 기준 공모가(5만9000원) 대비 손실률은 37.03%에 달한다.

주가 부진은 유통 물량 부담, 실적을 둘러싼 피크아웃(정점 통과) 우려 등이 원인으로 꼽힌다. 롯데렌탈은 의무보유확약 비율이 9.3%에 불과해 상장 당일 매도 물량으로 나온 주식이 많았다.

여기에 외국인, 기관투자가의 ‘팔자’도 이어지고 있다. 한국거래소에 따르면 외국인, 기관은 롯데렌탈이 상장한 이래 24일까지 각각 670억 원, 2205억 원어치 주식을 순매도하며 차익 실현에 집중했다.

개인투자자들의 속은 새까맣게 타들어 가고 있다. 이 기간 홀로 2950억 원 순매수를 나타내며 매도 물량을 대거 받아냈기 때문이다. 소액 주주들 사이에서는 “회사가 기업가치 저평가를 해소해야 한다”라는 볼멘소리마저 나온다.

실적이 내년부터 꺾일 것이라는 우려도 주가에 부정적 영향을 미쳤다. 롯데렌탈은 그동안 신종 코로나바이러스 감염증(코로나19)의 어려움 속에서 꾸준한 실적 개선을 이뤄냈다. 3분기 영입이익은 약 728억9900만 원으로 지난해 같은 기간(591억1200만 원)보다 23.32% 증가했다.

이는 해외여행이 여의치 않은 가운데 국내 여행이 살아나 렌터카 수요가 크게 늘었기 때문이다. 뿐만 아니라 코로나19로 대중교통 이용을 꺼리면서 출퇴근용으로 렌터카를 찾는 이용자가 많아진 것도 힘을 보탰다.

하지만 최근 들어서는 해외여행 재개와 업체 간 경쟁 심화, 내년 중고차 가격 하락 등으로 성장세가 꺾일 것이라는 전망이 나오기도 했다.

증권가는 ‘시장의 우려가 과하다’는 입장이다. 하향곡선을 그리는 주가와 달리 긍정적인 분석을 내놓는다. 유경하 DB금융투자 연구원은 “롯데렌탈은 올해 2013년 이후 처음으로 10%대의 영업이익률을 거둘 전망”이라며 “내년에도 비슷한 수준에서 성장 추세를 이어갈 것”이라고 내다봤다.

특히 회사가 밝힌 배당 확대 등 주주환원 정책, 자회사 그린카의 지분가치 재평가 등도 눈여겨볼 투자 매력으로 꼽혔다. 롯데렌탈은 최근 투자설명회(NDR)에서 배당 성향을 30%대로 끌어올리는 등의 주주가치 제고 정책을 강구하고 있음을 밝힌 바 있다.

김민선 키움증권 연구원은 “렌터카의 안정적인 성장에 중고차 매매, 카셰어링(공유) 등 관련 사업으로의 확장이 돋보인다”면서 “쏘카 상장 추진에 따른 그린카의 재평가를 기대한다”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)