주금공, 40년 만기 주담대 비중 2.3%→16.8%로 '껑충'

40년 만기의 초장기 주택담보대출이 출시 4개월 만에 7배 넘게 늘어났다.

대출 대상이 청년과 신혼부부에 한정돼있다는 한계에도 집값 상승기에 저금리의 초장기 정책 모기지를 활용해 ‘내 집’을 장만하려는 수요가 폭등한 것으로 풀이된다.

이에 따라 주택금융공사는 초장기 주담대 이용 대상 확대와 만기가 40년을 초과하는 초장기 모기지 개발 등을 장기적인 관점에서 검토할 계획이다.

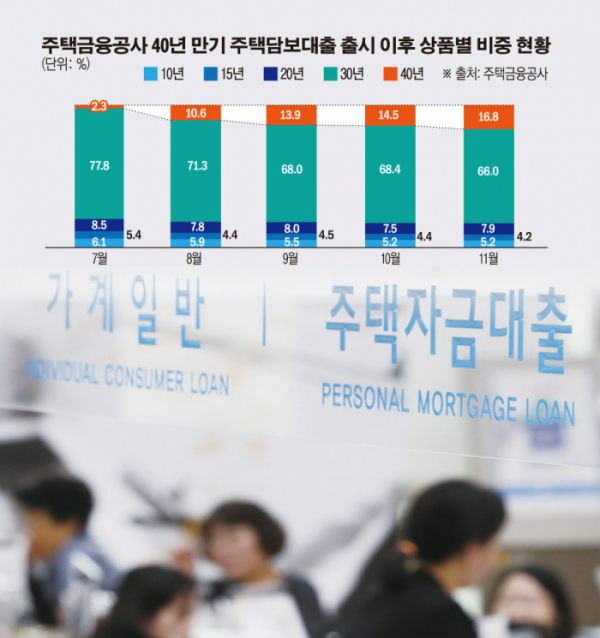

4일 이투데이가 입수한 주금공 2021년 경영혁신사례 평가 보고서에 따르면 만기 40년 초장기 주담대가 출시 4개월 만인 11월 공급 비중(건수 기준)이 16.8%를 달성한 것으로 확인됐다.

40년 만기 주담대가 출시된 7월의 비중은 2.3%에 불과했으나, 부동산 가격 상승에 따른 초장기 모기지에 대한 수요가 늘며 무려 14.5%p(포인트) 증가한 것이다.

40년 만기 상품의 비중이 확대되면서 그동안 80%에 육박했던 30년 만기 주담대의 비중은 11월 기준 66.0%까지 떨어졌다. 7월 30년 만기 주담대의 비중은 77.8%를 기록했다.

20년 이하 만기 상품의 비중은 7월 20.5%에서 11월 17.3%로 오히려 3.2%p 낮아졌다.

앞서 정부는 청년과 신혼부부 등을 대상으로 만기가 최장 40년인 모기지 상품을 지난해 7월 시범 도입했다. 기존 보금자리론 만기가 최장 30년이었지만 이보다 만기를 10년 더 늘려 대출자의 월 상환 부담을 낮추고 금리 차등과 대상자 선별로 가계부채 증가 위험을 최소화시켰다. 또한, 만기 연장으로 한도를 증액하는 효과도 있다.

예컨대 연 2.5% 금리에 3억 원을 30년 만기 주택담보대출로 받은 경우 매달 갚아야 할 돈은 119만 원이지만, 만기가 10년 늘어나면 매달 상환액은 99만 원으로 16%가량 줄어든다. 또, 5억 원짜리 집을 살 때 보금자리론으로 3억 원까지 대출할 수 있었지만, 40년 만기를 선택하면 한도가 5000만 원 늘어난다.

초장기 보금자리론의 만족도도 높은 것으로 조사됐다. 이용자 중 만족한다는 응답은 90.4%에 달했다. 추천 의향이 있다는 응답자도 92.9%였다.

초장기 모기지에 대한 수요가 큰 것으로 나타난 만큼 주금공은 모든 보금자리론 이용자가 40년 만기 선택이 가능하도록 검토할 계획이다. 또한, 40년 초과 대출 만기 신설로 상환 부담을 더 낮출 수 있는 방안도 고민할 방침이다.

다만, 초장기 채권이 발달한 미국 등에서는 40~50년 모기지가 가능하지만, 이와 달리 국내에선 20년 이상의 장기채권에 대한 분위기가 우호적이지 않아 당장 40년을 초과하는 모기지가 당장 출시되기는 어려울 것으로 보인다.

주금공 관계자 “내부적으로 혁신업무에 대한 평가를 한 부분”이라면서 “당장 (40년 초과 상품 출시 등을) 추진하는 것은 아니지만, 외국에는 50년 만기 모기지론도 있는 만큼 장기적인 계획으로 제시한 것”이라고 설명하면서 확대 해석을 경계했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)