미국 10년물 국채 금리, 2년래 최고치

월가 은행 실적 발표 필두로 어닝시즌 시작

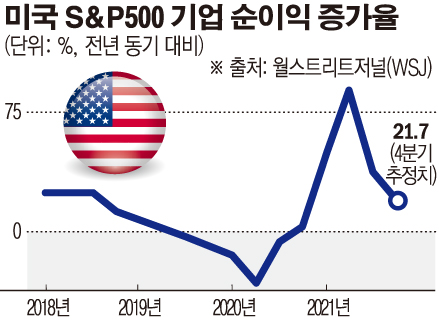

작년 4분기 순익 증가율 22% 추정

새해 뉴욕증시는 연준의 기준금리 3월 조기 인상이 점쳐지면서 약세를 지속하고 있다. 뉴욕증시 벤치마크 S&P500지수는 지난해 27% 급등했지만, 새해 첫 주 1.9% 하락했다. 나스닥지수는 약 4.5% 하락해 지난해 2월 이후 최악의 한 주를 보냈다. 반면 미국 10년물 국채 금리는 1.769%로 2020년 1월 이후 최고치를 기록했다.

WSJ는 연준이 올 봄 약 2년 만에 금리를 올릴 것이 확실시돼 위험자산 매력도가 떨어지고 있다고 진단했다. 시장 참여자들도 금리가 계속 오를 때를 대비해 전략 수정에 나서고 있다고 덧붙였다.

BMO글로벌자산운용의 마이크 스트리치 최고투자책임자(CIO)는 “현재의 밸류에이션 멀티플을 유지하려면 기업이 지속적인 성장을 보여야 한다”고 말했다. 결국 실적에 향후 증시 향방이 달렸다는 것이다.

이번 주부터 월가 대표 은행들의 실적 발표를 시작으로 미국 증시는 어닝시즌에 들어간다. JP모건체이스와, 씨티그룹, 웰스파고 등이 14일 일제히 실적을 발표한다. 신종 코로나바이러스 감염증(코로나19) 확산으로 직격탄을 입은 델타항공은 13일 실적을 내놓는다.

기업 실적이 증시 화두로 떠올랐지만, 예상치는 암울하다. 금융데이터 리서치 업체 팩트셋은 지난해 4분기 S&P500 기업 순이익이 전년 동기 대비 22% 증가했을 것으로 추정했다. 코로나19 사태 이후 기업 순익이 매 분기 빠르게 성장한 것과 비교하면 다소 저조하다.

올해 S&P500 기업 예상 순익 증가율은 9.4%에 그칠 전망이다. 지난해 순익 증가율 추정치인 45%와 비교해 한참 미달하는 수준이다. 증가율은 2분기 정점을 찍은 후 하향할 것으로 팩트셋은 예상했다.

시장 참여자들은 이번 주 나오는 실적을 토대로 다음 분기 예상 실적까지 추산한다. 최근 원자재, 노동력, 운송비 등 비용 인상 문제가 부담되면서 기업들이 이를 얼마나 소비자들에게 전가했는지도 분석 포인트다.

록펠러 글로벌 패밀리오피스의 지미 창 CIO는 “올해는 기업들에 매우 까다로운 한 해가 될 수 있다”며 “생산 비용이 지난해와 비교해 많이 늘었다”고 지적했다.

특히 밸류에이션이 높은 기술주 등 성장주 투자 난이도가 높아질 전망이다. 금리가 오르면 위험자산에 대한 투자 수요가 줄어들어 성장주가 타격을 받게 된다.

이와 달리 에너지, 금융 업종은 금리 인상으로 수혜가 예상된다. 지난주 에너지 업종은 11%, 금융은 5.4% 각각 올랐다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)