신한금융투자는 삼성바이오로직스에 대해 선제적 투자에 따른 성장 모멘텀이 구체화할 전망이라며 투자 의견 ‘매수’, 목표 주가 120만 원을 유지했다.

이동건 책임연구원과 원재희 연구원은 12일 “(삼성바이오로직스는) 상반기 완제품(DP) 설비 증설, mRNA DS(원액) 설비 확보가 예상된다”며 “하반기부터는 4공장 부분가동이 예상된다”고 했다. 이들은 “이날 오후 5시 15분(현지시간)에는 ‘제20회 JP모건 헬스케어 콘퍼런스에서 삼성바이오로직스의 발표가 이뤄질 예정”이라며 “공개될 성장 모멘텀들에도 주목할 필요가 있다”고 조언했다.

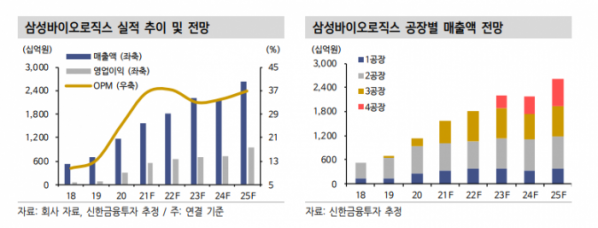

이 연구원과 원 연구원은 삼성바이오로직스의 올해 연결 기준 매출액과 영업이익을 각 1조8241억 원, 6611억 원으로 추정했다. 이들은 “2022년 2공장 정기보수가 이뤄질 예정이다. 1, 3공장의 고동률 최대치가 유지될 전망”이라며 “가동효율 개선, 우호적 업황을 바탕으로 한 배치 수 증가, 배치당 평균판매단가(ASP) 상승효과 가세로 실적은 상승세를 지속할 전망”이라고 설명했다.

이들은 4분기 연결 기준 매출액과 영업이익을 각 4382억 원, 1439억 원으로 추정했다. 두 연구원은 “4분기 실적에 반영될 3분기 공장별 가동률은 1~2공장 완전 가동(Full), 3공장 완전 가동에 까워(Near Full) 지난 2분기 공장별 가동률과 비교 시 3공장 가동률이 소폭 하락”이라며 “이에 따라 4분기 매출액은 약 3% 감소할 전망”이라고 했다.

그러면서도 “영업이익률은 1~3공장의 높은 가동률 달성에 따른 매출 증가로 전년 동기 대비 8.1%포인트(P) 개선될 것으로 예상된다”며 “4분기 판매관리비는 585억 원으로 영업이익률 역시 3분기 대비 4.3%P 하락할 전망”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)